Önemli değil ;) bende bu yazdığına katılıyorum.Originally Posted by playmaker

Yeni Üye

Yeni Üye

Önemli değil ;) bende bu yazdığına katılıyorum.

Sadık Üye

Sadık Üye

Kişisel görüşlerim dışında alıntı alınan yazılarım benim görüşlerimi yansıtmaz. Forumdaki Hiç bir yazım yatırım önerisi değildir.

Yeni Üye

iki ucu bo. lu değnek ne teknik ne bilano vs. hepsini harmanlayıp haber ile beraber tecrübeyi katmıyorsan burada kazanmak zor. ky in spek gibi düşünüp gerektiğinde stoplos yapdığı müddetçe ağlama yazılarını burada bol bol okuruz.

Üye

Üye

Sizin bu dediğiniz aile şirketlerinde oluyor ama kurumsal şirketlerde fiyatlar genelde kazanç çizgisi doğrultusunda yükselirler..bir Aselsan,Ereğli,tüpraş,türk Traktör,Ford .Adel vb. bilançodaki istikrarlı kazançlarına bakarsanız fiyatlarında er geç o doğrultuda hareket ettiğini göreceksiniz..ama bazı küçük aile şirketlerinde bilançoları makyajlama,hatta içini boşaltma durumları olmadı değil...Böyle olunca da yıllarca senedi sürünen şirketler oldu...Kurumsal ve karlı şirketlerde çizgilere bakarsanız fiyatların sürekli yukarı bir trend izlediğini görürsünüz...Bir Aselsan da bir petkimde Ereğlide,grafik en üst tepelerde geziniyorsa ettikleri kardan dolayıdır..Tabi bu arada zarar edip de uçlarda gezinenler de vardır..Bu tür hisselerde bir aşağı bir yukarı asansör iniş çıkışlarını yapıp dururlar..Emkel de beklenen kar gelseydi şu anda 1300-1400 ü değil,1800-2000 üstlerini konuşacaktık..Bana göre beklenen karın gelmemesinde ana etken satış maliyetleri ya yükseldi ya yüksek gösterilerek brüt kar 5 mil. üstü olması gerekirken 2.7 mil .e düşmesiydi.6 aylık bilançolar denetimden geçtiklerinden gerçek bilançosunu o zaman görebiliriz..Bana göre bekenen kara ulaşacaktır..

Bronz Üye

Ben temel analizin ucuz gösterdiği veya mevcut olumluluğun devam ettiği hisselerde teknik grafiğine bakıp ya desteğinden ya direnci kırdığı yerden almanın daha doğru olduğunu düşünenlerdenim.

Özellikle de dipte uzun süre yatay gidip olumlu temel gelişmelerle birlikte UV yatay direncini kıran hisseler ilgi alanında.

Spekülatif müdahalelerle direncini kıran hisselere fazla yanaşmam. Bu hisselerle bazen ufak miktar al sat yaparim. Gece elimde tutmmaya bakarım.

Lenovo P1a41 cihazımdan hisse.net mobile app kullanarak gönderildi.

Yeni Üye

şimdi emkel kurumsal şirket kategorisine mi giriyor size göre, kar açıklayan bist 100 hisselerindeki düşüş sizin tezinizi çürütüyor. zaten örnek gösterdiğiniz hisseler de bile adel 3 yıl önceki fiyatı bist zirve yaparken göremedi, ford ise hala o seviyelerde. muhasebeci olduğunuz aşikar ama bistte tüm etkenleri kullanmadan sadece teknik, bilanço ile maalesef kar edilmiyor. Saygılar.

Sadık Üye

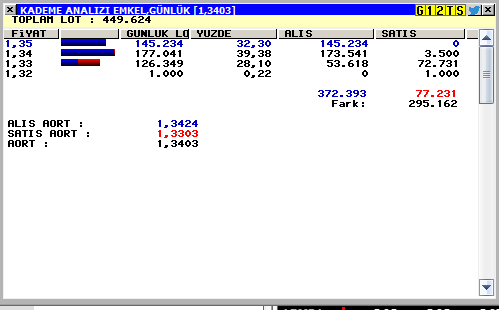

emekel.jpg

günlük takas. Alıntıdır.

Kıdemli Üye

Kıdemli Üye

hisse yönünü yukarı çevirdiği aşikar. Güzel asansör yapacağa benzer yakın zamanda .. 1.50 den aşağı verenler zarar çıktı bahanesini kullandılar. ilk 3 aylıkta zaten çoğu şirket daha sene başı mal çeker , üretim yapar asıl kar fatura kesmeyle gelir. Bu adamlar market işletmiyor , reyona koyar koymaz satışa başlayıp nakit yazsın. Hammadde çekme süresi bir 1-2 ay üretim süresi , sonra mal eğer gemiyle falan gidecekse ( % 50 ihracat çalışıyor ) yükleme planı fatura kesme süreci var. Neticede stoklar 30 milyona yaklaşmış. Bunları elden çıktığında bilançolar toparlar..sene sonuna kadar elinde 100 milyonluk sipariş var TL olarak . Bunun büyüklükdeki şirkete göre bu iyi bir ciro , bir banka yada tüpraşdan bahsetmiyoruz. Emkelden bahsediyoruz. Daha ne bekleyebiliriz. Beklentinin sonu yok, olumsuz düşündükten sonra yılda 300 milyon ciroda yapsa yürümez o zaman diyeceğiz.

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri