Yanıt için teşekkür ederim. Kapitalizmin geleneksel dalgalı gelişim çizgisinin öne çıkarttığı doğruları dile getirmişsiniz:

Ancak, bu doğruların bugün tam olarak yerini bulabilmesinin önünde iki önemli yapısal değişikliğin engel olduğunu düşünüyorum. Birincisi, artık yeniden kopamayacak şekilde içiçe geçmiş bir dünya piyasasının varlığıdır. Bu nedenle Sri Lanka'daki hapşırığın önünde sonunda ABD'yi nezle edeceğini en iyi Fed'in başındakiler biliyor. 2008'de para basılarak o dönem uç veren kriz kopardığı gürültüye rağmen bir yerde ötelendi sayılır ve bugün Fed'in çaresizlikle sürüklendiği "ucundan azcık" QT ve faiz artırma seansları ertelenenin tüm haşmetiyle belki de öncelikle bir borç krizi olarak arz-ı endam etmesi için zemin yarattı. Kayıtsız kalabilirler, ama bu kanımca enflasyonu düşürme kararlılıklarından değil, 2008'den bu yana içine düştükleri çaresizlikten kaynaklanacaktır.

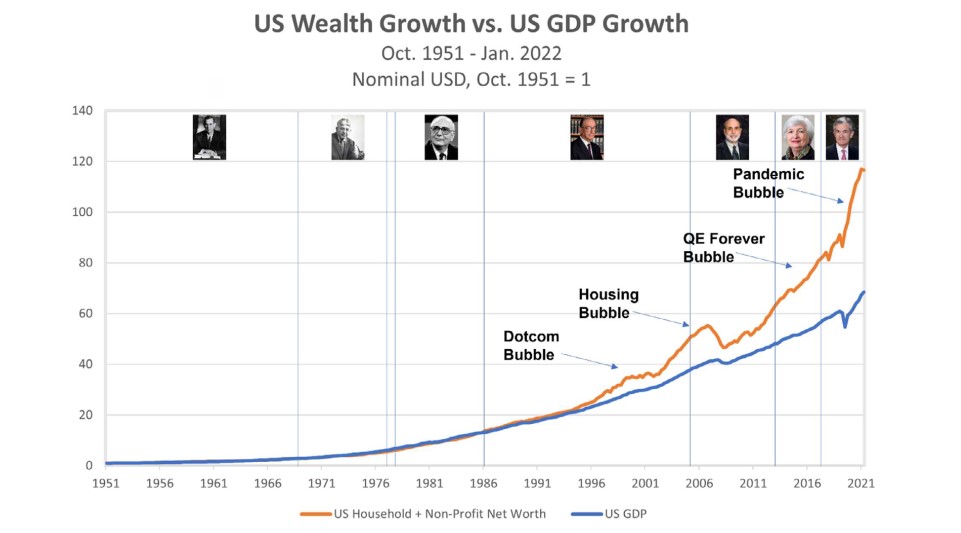

İkincisi, dünya piyasasının mevcut gelişmesinin yanında özellikle yetmişli yılların ortalarında uç veren karlılık krizine karşı seksenlerin başında uygulamaya sokulan neo-liberal politikaların sonucunda oluşan sermaye fazlasının artan oranda finansallaşarak üretim alanında yatırım yerine, spekülasyona yönelmesi olgusudur. Bunun sonucu kapitalist gelişmede 29 bunalımından sonra geleneksel olarak rastlanmayan bir çeşit kalıcı enflasyona (tabii burada kastettiğim menkul kıymetler üzerinden oluşan enflasyon) yol açtı. Liberal bir cumhuriyetçi olan John Mauldin, 15 Temmuz tarihli "Forgotten Lessons" başlıklı makalesinde (

https://www.mauldineconomics.com/fro...gotten-lessons) bu olguyu şöyle resmetmiş:

Tabloda yer alan makas kalıcı olarak günümüz kapitalizminin bir gerçeği olmuş ve dolayısıyla görev tanımında yer almamasına karşın, "borsayı korumak" ve onun selameti adına şişerek "batamayacak kadar büyük" olan şirketleri kurtarmak, zımnen ve üstelikle öncelikli görev olarak Fed'in üzerine kalmıştır. Fed'in örneğin 2008'de yaptığı "bail-out"larla, "main street" yerine, "wall-street"i tercih etmesinin altında yatan neden kanımca bu ikinci olgunun artık kurumsallaşmasından kaynaklanıyor. Böyle olunca da sizin dile getirmiş olduğunuz "kötü yönetilen verimsiz iş modelleri" kendi doğal mecrasında tasfiye edilemiyor. Aksi olsaydı zaten zombileşme oranı bu kadar yükselemezdi.

Ezcümle sn. deniz43, kapitalizm bilindik kapitalizm olmaktan çıkıyor ve bu değişim dünyada büyük bir güç çatışmasının yaşandığı bir konjonktürde gerçekleşiyor. Ben söz konusu konjonktürün ek olarak Fed'in çaresizlik katsayısını giderek artıracağını ve işlerin 2023'te hepten içinden çıkılmaz bir duruma dönüşeceğini düşünüyorum.

Originally Posted by deniz43

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri