bugünün günaydını da benden olsun...

öncelikle burada yapılan yorumlardan etkilenip alan veya satan kişileri uyarayım. kimseye yatırım tavsiyesi vermiyorum. ben 2 temmuzdan bu yana alabildiğim kadar gücüm yettiğince alıyorum. herkesin risk ve getiri beklentisi kendine.. ne al derim ne sat derim. hiçbir şekilde kimseye tavsiye vermiyorum... düşüncelerimi ve bazı deneyimlerimi aşağıda açıklayacağım.

15 eylül 2005 tarihinde batıçim alarak başlayan yolculuğumuz zorunlu çağrıya odaklandığımızdan "gönüllü çağrı" olayını düşünememizden dolayı 2006 aralık ayında paylarımızı insider trading suçu işleyen raymond jamese satarak son bulmuştu.. sonra çağrıda batıçim alamadık söke aldık.. gerisi malum.. dişlerimizi söke söke öylece beklettiler bizi.. tam 9 yıl.. sonra sökeler prim yaptığında fiyatı sabit kalan batıçime bir daha geçtik.. 2016da.. 2017 ekim gibi sanırım tamamen çıktık.. 2006 sonunda satmasaydık çağrı sürecinde muhtemelen 12.25ten verirdik.. veya daha yukarısından

")

ağustos 2005ten bu yana olanları kısaca tekrar geçeyim.. (tekrar tekrar yazmamın sebebi şu ki "tarih tekerrürden ibaret.. geçmişten ders alınmalı" filan derler ya.. ne diyeyim.. çok doğru)

2005 ağustosunda hsbcden birileri batıçim hissesi toplamaya başlar.. aynı ay içinde ismail tarmanın iki kere alımı vardır.. borsaistanbul.com'dan bakabilirsiniz. (şirket haberlerinden) 15 eylül 2005te (veya bir gün önce) ismail tarman tüm hisselerini bu hsbcden işlem yapan Oracsom Construction Indutries (OCI) adlı ortadoğunun en parlak çimento grubuna satar.. OCInin sahibi Sawiris ailesi parayı kan kokusu alan köpekbalığı misali kazanmasını çok iyi bilen mısırlı mursi karşıtı gayrimüslim bir aile. bu alımdan sonra "finansal yatırım yaptık" açıklamasını yaparak uyuyan güzellere bir öpücük kondurur.. Düşünsenize ortadoğuda hızla büyüyen bir çimento grubu klinker kapasitesini artırmak yerine batı grubuna finansal yatırım yapıyor

bunu da yiyenler oluyor..

15 eylül 2005ten 2006 sonuna kadar batıçim tahtasının tek sahibi OCI'dir. hatta 2006 martında başlayan krizde tüm borsa şirketleri çökerken finansbank ve batıçim düşmemiştir.. OCI tahtaya kendi çocuğu gibi sahip çıkmıştır.

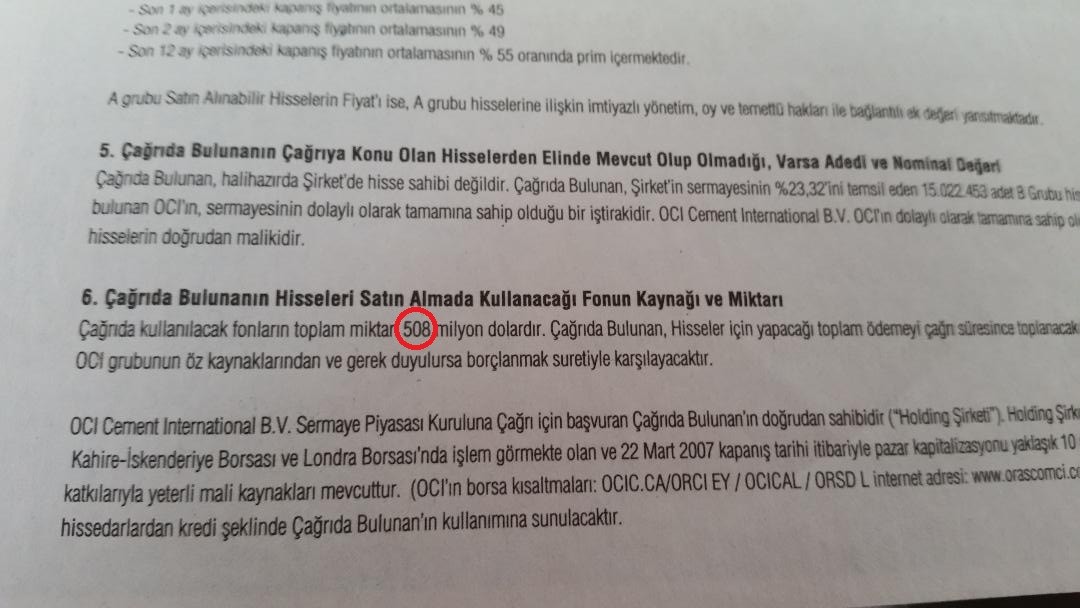

O dönemde zorunlu çağrı için eşik %25. Bunlar da %21.2 civarında.. biz de nasıl olsa %25e daha var deyip satmıştık. Bunlar da "gönüllü çağrı" yaptılar.. İşte o an batıçim yönetimi uyandı.. İcradan sorumlu ykü beyefendi "gazeteden öğrendim" açıklamasını o günlerde yapmıştı. OCI çağrı fiyatını yükseltti.. 12.25 tl b grubu için (64.352 adet b grubu hisseden kendi sahip olmadığı kısım için) bir de 2000 tl 48000 adet b grubu için.. o dönemde dolar kuru 1.39 civarıydı.. yani kabaca

635 milyon dolar değer üzerinden çağrı yapıldı..

Uyuyan yönetimimiz uyandı.. Yine Tufan Bey tarafından refleks olarak tanımlanan bir hareketle sökenin kasasındaki 56 milyon tlden 32 milyonu batıçimin 2.633 milyon hissesini almak üzere kullanıldı. (ortalama 12.35 tl fiyatla) bu da 23 milyon dolara tekabul ediyordu. Ayrıca yönetimdeki 5 kişi (sevinç izmiroğlu feyyaz izmiroğlu f.g.ünal belgin egeli ve 1 kişi daha) şirketin yüzde 5.01i için çağrı fiyatının üzerinde 29 milyon dolar yatırdılar.

Çağrı başarılı biçimde engellendi.

Sonra Feyyaz İzmiroğlu ağırlıkta olmak üzere yaklaşık 1.5 yıl hemen hemen hergün yönetim borsadan kırıntıları toplamayı (fiyata etki etmeden) sürdürdü. Bu arada Feyyaz İzmiroğlu batısökenin batıçim paylarını almasıyla ilgili olarak "5 yıl sonra ne kadar doğru yatırım yaptığımızı göreceksiniz" dedi.. OCI de bu alımla ilgili SPK'ya şikayette bulundu.. SPK'nın cevabı 2008/08 nolu bültende yazılı (burada paylaşmıştım).

Bu arada 2006 yılında yönetim limaş limanı aldı 45 milyon dolar gibi bir rakama.. çok güzel doğru yerinde bir yatırımdı.

Sonra OCI'nin çimento bölümü Lafarge'a satıldı.. Lafarge o dönemde türkiyeden çıkma kararı almıştı.. Önce YLOAC'deki paylarını sattılar sonra Darıcadaki Aslan Çimentoyu... Batıçim hisseleriyle ilgilenen olmadı.. Son olarak Ereğlideki öğütme tesisini sankoya sattılar.. demek ki o dönemde birileri sankonun kulağına su damlattı ki çok da uzun zaman geçmeden 2016 gk toplantısından hemen önce lafargeın batıçim payları sankoya geçti.. 38 milyon dolar karşılığı.. 4.79 tl ortalamayla.. o dönemde "bu işte bi iş var çok ucuz kesin hile var.. mutlaka açıktan ödeme yapmıştır.. bilmediğimiz birşey var" yorumları yapıldı. oysaki bundan tam bir yıl önce 2015te yapılan gk toplantısında yönetimin icradan sorumlu üyesine "neden lafarge hisselerini siz almıyorsunuz?" dediğimizde "para yok" deyip cebini göstermişti. Yanındaki bayana "Sende var mı?" diyerek gülüşmüşlerdi. o an ezildiğimi hissettim.. Hoş bir an değildi.

Hani bazıları yönetimi neden eleştirdiğimi filan soruyor ya.. daha bunun gibi birkaç baba sebep sayabilirim.. neyse konumuz bu değil.

Yönetimin liman yatırımından başka iki güzel hamlesi oldu.. birincisi rakiplerinden daha önce yaptıkları WHR yatırımı. İkincisi ise 2009 sonunda Söke için ÇED'in alınması.. tüm yatırımı sökede olan birisi için heyecan verici bir durum.. Ama 2008 krizi bunların gözünü öylesine korkutmuştu ki yatırım 2018de anca tamamlanabildi.. yumurtaları aynı sepete koymama ilkesiyle ve aksu enerjinin gazlamasıyla kovada I ve II hesleri astronomik bir fiyatla tam 56.25 milyon dolara aldılar.. böylece yumurtalar ayrı sepetlere girmiş oldu.. (yumurtaların akıbetini sonra söyleyeceğim) sonra 30.5 milyon dolara hasanlar hesi aldılar.. res için lisans başvurusu olan borares adlı şirketi cüzi bir rakama satın aldılar.. bir de bununla ilgili cüzi bir ceza yediler

borares sonra tasfiye oldu.. yanlış zamanda modaya uyarak enerji modasının kazığını yediler. batısöke klinker kapasite artırımı için kullanmaları gereken kaynağı enerji için kullandılar.. şimdi ise bunu tazmin edebilmek için grubun kalbi olarak nitelendirdiğim sökeyi satılığa çıkardılar. bu şuna benziyor. bir aile var... aile zor durumda.. satılabilecek iki varlığı var.. bir cocukları.. iki köpekleri.. ailenin cocuğu satması gibi..

Bence sökenin satılması hata. bundan önce yaptıkları hataların devamı niteliğinde.. gerçi satılırsa oradan gelecek nakit ve kurtulunacak borç yönetimi rahatlatır. ama satılırsa hata olduğunu yine uzun vadede anlayacağız. şirketin temel olarak 4 önemli varlığı var. söke, batıçim arsası, liman ve enerji.. önem sırası bu şekilde olmayabilir.. 2 ile 3 yer değiştirebilir ama 1 ve 4ün yeri bence değişmez.. dediğim gibi bunlar benim düşüncelerim.. katılıp katılmamanız beni bağlamaz.

Keşke halka arzla kaynak oluştursalar.. daha önce söylediğim gibi..

ya da.. batıçimi satsalar.. hazır sanko var.. orascom 503 milyon dolar bloke etmişti çağrı için.. aynı miktara iki taraf da razı olsa.. 503ün dağılımı a için 48 b için 455 m usd olsa a için 1000 dolar b için 3,33 dolar..

toplam ele geçirme maliyeti 543 milyon dolar olur sanko için (aldıkları azınlık payları ve çağrı için yapılan ve yapılacak ödemeler dahil).. yönetim ise

647 m dolar değer üzerinden satsa 19 kişinin hesaplarına toplam yaklaşık 350 m dolar yatar..

543 ile 647 arasındaki 104 milyon dolar da sankonun lafarge hisselerini devralmasının ödülü olur.

543ü nasıl buldum onu da izah edeyim.. liman 200 batısöke 350 batıçim 250 enerji 50.. eksi 200 borç = 650 batıçimin değeri..

duygusal davranma lüksü yok kimsenin.

bunlar benim yorumlarım.. hiçbir şekilde yatırım tavsiyesi değildir.. makul olmayan bir yanı da yok. son 15 yılın ky açısından olumlu tek sonucu bu olur kanaatindeyim. kağıdı kötüleme yok.. hakaret yok. gaz verme yok.. fiyat hedefi yok.. al tavsiyesi yok.. sat tavsiyesi yok.. tut tavsiyesi yok.. yalan yok.. tarihsel olayların hepsini internetten sunabilirim. rakamlarda hata varsa da hata içmek için satın aldığınız meyve suyunun miktarında bile olabiliyor.. hepinize bol kazanç.

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri