psdtc deseydin daha çabık anlardım. Yeni hisselerden oldugu için başta cıkarmadım.

öz kaynaklardan bahsedeyım hemen

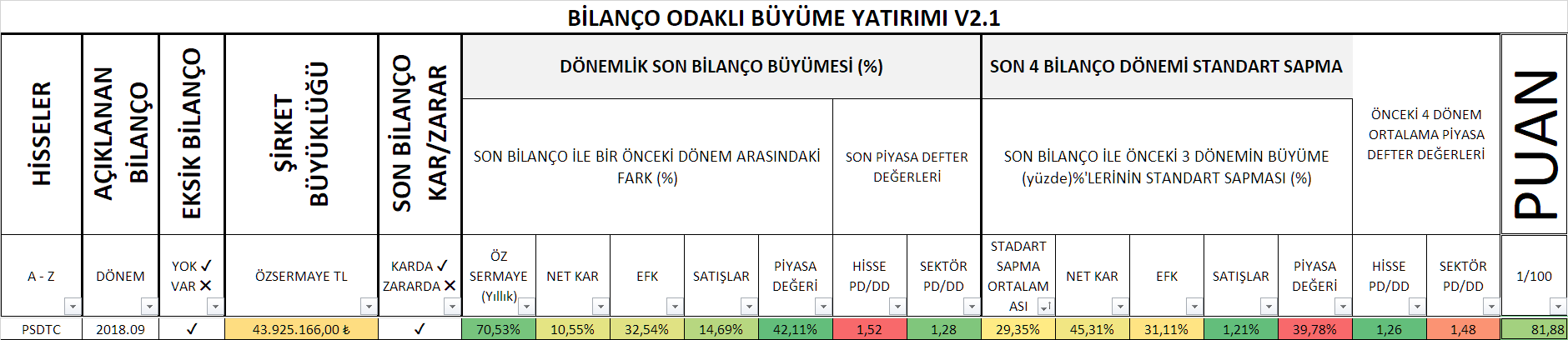

2015/3. çeyrekte 19,27 m TL iken

2018/3. çeyrekte 43,93 m TL Olmuş.

görüyorsunuz Anlatmaya gerek yok mökemmel. :D kısa bir sürede 2 ye katlamış.

Piyasa değeri yani hisse fiyarının aynı tarih arasında nasıl değiştiğinide gösterelim.

2015/3 çeyrekte 42,03 M TL iken

2018/3.çeyrekte 79,30 M TL Olmuş.

Burasıda hemen hemene 2 ye katlamış halka arz sonrası bıraz pahalı fıyatlanmış gördüğüm kadarıyla %10 %15 gibi

PD/DD değeri; yani öz kaynaklar ile piyasa değeri arasındaki ilişkiyi gösteren zımbırtı diyelim.

2015/3 çeyrekte 2,18 iken

2018/3 çeyrekte 1,81olmuş.

ortalama pd dd değeri ise 1,30 civarında oldugunu varsayabiliriz.

Şimdi bir hissenin geçmişi çok fazla olmadıgı için istatistiklerden çok fazla yararlanamıyoruz.

Piyasada bütün şirketlerin bir değeri vardır. Normal şartlarda piyasanın rasyonel oldugunu düşünüyorsak defter değeri ile piyasa değerinin eşit olması gerekir bu durumda pd/dd 1 çıkması gerekirdi.

Fakat piyasa İrrasyoneldir. Ne demek açalım. Yatırımcılar her şirkete belirli bir değer biçerler ve bunu ödemeyi göze alırlar. Örnegın bilancoları çok saglam giden istikrarlı şirketlerin pd/dd değeri 1 den çok daha yüksektir. Yatırımcılar defter değerini 2, 4, 5 katını ödemeye razıdır. Şirkete olan güven karlılıklarındakı istikrar olumlu haberler beklentıler geleceğin tahmın edilebilir olması vesaire gibi milyonlarca unsur sayabiliriz. Bu unsurların birleşimi sonucu yatırımcılar. Bazı şirketler için fazladan prim ödemye yani defter degerinden daha yüksek fiyatlara satın almak için isteklidir. BU da pd/dd nin belli seviyelerin altına gelmeyeceğini gösterir bize. Tam tersine olumsuz her duru ise pd/dd normal sevıyelerın altına inebileceğinide gösterir. Bu sayede fırsatlar da ortaya çıkmış olur.

bu sebeple ben prensip olarak şirketin geçmiş pd/dd ortalamasına bakarak karar alıyorum ancak cogu kişi sektörü baz alarak ucuz veya pahalı kararı almakta ben bunu cok dogru bulmasamda excel algoritmam da da oldugu gıbı buna da azda olsa olumlu veya olumsuz puan verir algorıtma. Ancak en yüksek puan agırlıgı pd/dd nin geçmişe göre şu anda nerede oldugudur.

Dolayısıyla bu hissenin geçmiş pd/dd oranında veri yetersizliğide mevcut. Yani yatırımcılar henüz bu şirkete defter degerinin kaç katını vermekte istekli bunu tam olarka belirlemek zor. şöyle bir 5 yılı filan olsaydı en azından daha doğru karar verebilirdik. şu ankı veriyle gordugum kadarıyla pd/dd için ortalamada 1,3 civarın yani defter degerinin %30 pahalı bir fiyattan almaya istekliler.

Yani hisse şuankı pd/dd değeri ise 1,50 civarında yani ortamanın hafif üzerinde. İşte belkide bir sonrakı donemın öz kaynaklarındakı artışı ile bu oran 1,30 a direk o gün gerilecek bilemiyoruz.

Ama şirket genel anlamda karları artan öz kaynaklarına ciddi şekilde arttıran güzel bir şirket olarak görülmekte birde excel algorıtmasına bakalım neler demiş.

genelen anlamda hisse öz kaynak artışı çok iyi kar artış hızı fena değil son bilancoda.

Geçmiş bilanco karlılıklarında biraz oynaklık mevcut diyor. oradan bır puan kırması var. son bılanco karlılıgından cok ıyı puan yerine sadece ıyı puan alabılmış. pd/dd ortalamas üzerinde kaldıgı için o taraftan puan kırmalar mevcut oldugu için 80 puan alabilmiş.

genel anlamda en çok puan kaybettiği pd/dd değerleri olmuş diyebilirim.

hisse kötü değil bence gayet iyi ancak biraz güven sorunu yaratıyor geçmişi cok fazla olmadıgı için bazı şeyler belirsiz karlılık devam edecek mı ? öz sermaye artmaya devam edecek mı ? yatırımcı bu hısse defter degerinin kaç katını ödemeyi göze alacak gibi gibi sorunlar var. ama genel hatlarıyla ben begendım. şu ankı gidişatı.

Originally Posted by erhanacikgoz1

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri