--bugün de üretim hafif azalmışOriginally Posted by ft-2

1798 MWh...

1 marttan itibaren toplam üretim.... 19595

geçen sene martın tamamında toplam üretim 16536 MWh

--geçen yıl, yağış çok az olmuş

2020 de 1.-10 mart (10 günlük üretim) 10.200

Platin Üye

Platin Üye

--bugün de üretim hafif azalmış

1798 MWh...

1 marttan itibaren toplam üretim.... 19595

geçen sene martın tamamında toplam üretim 16536 MWh

--geçen yıl, yağış çok az olmuş

2020 de 1.-10 mart (10 günlük üretim) 10.200

Son düzenleme : ft-2; 11-03-2022 saat: 00:40.

Platin Üye

geçen sene 1 ocak -31 mart arası toplam üretim 23.835

bu sene 1 ocak -1o mart arası toplam üretim 45.048

bu sene ilk 3 ayda toplam üretim 75-80 bin MWh bulabilir...

geçen sene PFT ilk çeyrek ortalaması 299 tl iken ....

bu sene:1 ocak 2022- 10 ocak 2022 arası ortalama PTF 1331

bu çeyrekte göltaş enerjinin cirosu 100 milyon Tl yi geçebilir; geçen sene 9 milyon du...satışların maliyeti de 10 milyon olsa (geçen sene 7 milyon) sadece göltaş enerjiden ilk çeyrekte 90 milyon brüt kar mümkün gözüküyor

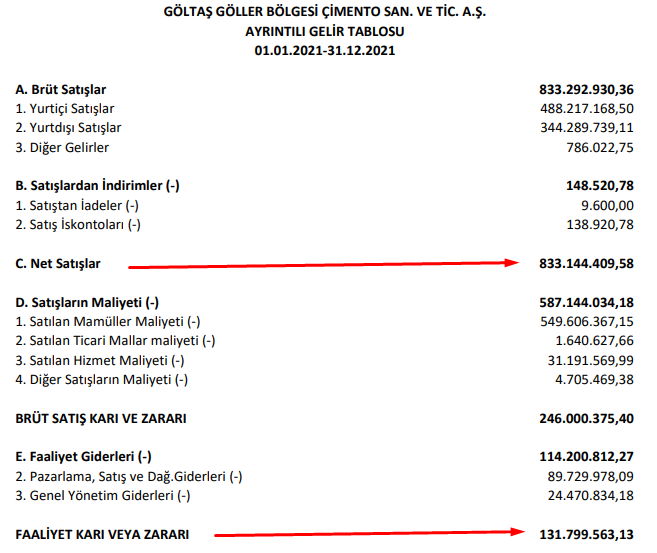

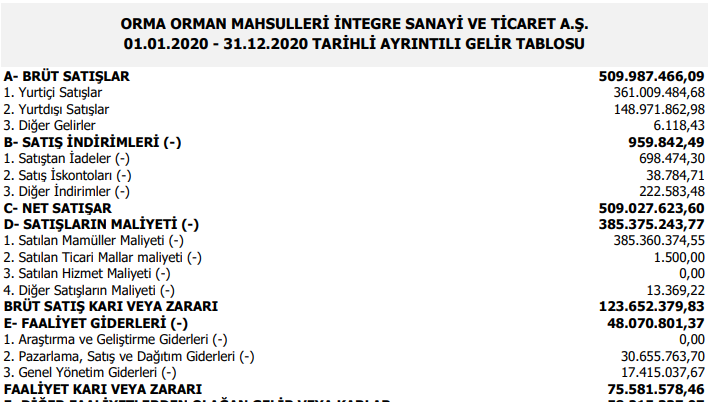

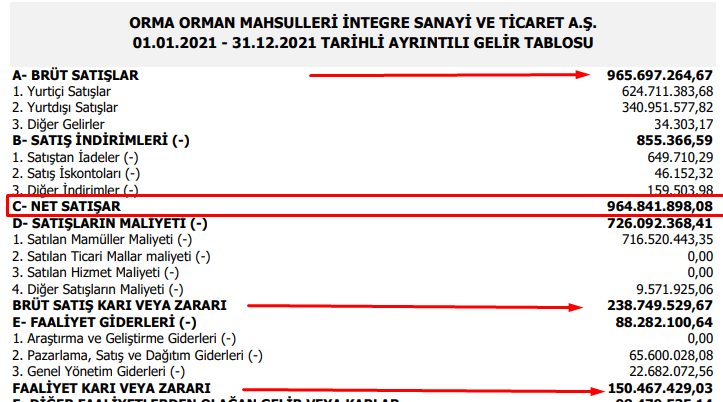

GÖLTAŞ çimento brüt kar marjı en iyi çimento şirketlerinden biri, yüzde 14.5 ortaklığı olan ORMA da da işler iyi gitmeye başladı...

hissenin 45-46 milyon dolar piyasa değerinde kalması mümkün mü?... sadece göltaş çimentoyu bugün kurmaya kalksanız 250 milyon dolar yatırım yapmak gerekir...

Son düzenleme : ft-2; 11-03-2022 saat: 01:05.

Platin Üye

-- solo bilançonun açıklandığı gün yazıklarım...

--beklediğimden daha az zarar açıkladı... yatırım amaçlı gayrimenküllerin yeniden değerlemesi ile oluşan 151 milyon TL den kaynaklanıyor....

Son düzenleme : ft-2; 12-03-2022 saat: 00:16.

Platin Üye

göltaş enerji ----- 9 aylık ve 12 aylık

Hasılat------------- 39.080...........53.836.

Satışların maliyeti (22.266)......(37.190)

zarar..................43..........153 milyon

göltaş enerjinin son çeyrekte üretimi çok azdı, ben 3 milyon TL ciro bekliyordum 14.8 milyon gelmiş; muhtemelen 3. çeyreğin faturalandırmasının bir kısmı sonraki döneme kayıyor... son çeyrekte satışların maliyeti çok artmış; ciddi bir bakım-onarım yapılmış olsa gerek...

--hazır betonun cirosu 61 milyon TL civarında... brüt karlılığı yok ve yaklaşık 20 milyon zararda....

--şirket, gizli bir gayrımenkul zenginiymiş...

--gayrimenkülleri, aksu enerjideki yüzde 6.5 hissesini, orma daki yüzde 16.5 hissesini, diğer elma-meyve suyu şirketlerindeki yüzde 43-45 oranındaki hisselerini satıp nakite dönse cillop gibi bir şirket olur...

--bu bilanço ile en kötüyü bana göre görmüş olduk...

--elektriğin PTF değeri 10-12 sent arasında seyrettiğinden bundan sonra göltaş enerji lokomotif olacak...

--göltaş çimento ciddi bir modernizasyon yatırımı yapmış...muhtemelen 3-4 milyon dolar harcamış...bu da üretim maliyetlerini düşürüp karlılığı artıracaktır..

--sonuç olarak; benim beklentim ve hedefim olan 3 yıl içinde dolar bazında 3 kat gitme potansiyeli bana göre artarak devam ediyor...kimseye al sat tut vs gibi bir önerim de olamaz, haddim de değil...

Son düzenleme : ft-2; 12-03-2022 saat: 00:23.

Platin Üye

bugün üretim, düne göre bir tık yukarıda.....1799 MWh...

bugün ortalama PTF 1694 ....11.34 sent.

Platin Üye

ıspartadan ocak şubat ayında yapılan mobilya-orman üreünleri ihracat geçen yılın ayni dönemine göre yüzde 170 artmış (bu ihracatın hemen hepsi ORMA dan gerçekleşiyor)... 2021 aylık ortalamasına göre de yüzde 35 artmış....

ORMA nın hem ihracatı hem de karlılığı artacak...sektörün de bu sene ihracatının yüzde 40 artması bekleniyor...

ORMA iyi bir trend yakalamış gibi...göltaş çimento orma nın yüzde 16.5 ine ortak...

ORMA nın bir bedelliye ya da halka arz yoluyla taze para girişine ihtiyacı var...işletme sermayesi yetersiz ve borcun da azaltılması gerekiyor...eğer yapar ise çok iyi bir yol alır...

Platin Üye

bügün üretim çok hafif düşmüş...1.795.MWh.............ortalama PTF:1554

Platin Üye

https://www.cumhuriyet.com.tr/ekonom...rdiler-1914682

https://www.dunya.com/ekonomi/ruslar...-haberi-651563

https://www.cumhuriyet.com.tr/ekonom...-artti-1914024

göltaş ın pazarında işler daha da açılacak...

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri