fazla açılmış bir tavan daha yakışır.Originally Posted by denizkiraz42

Bronz Üye

Bronz Üye

fazla açılmış bir tavan daha yakışır.

*Yatırım tavsiyesi değildir.

Bronz Üye

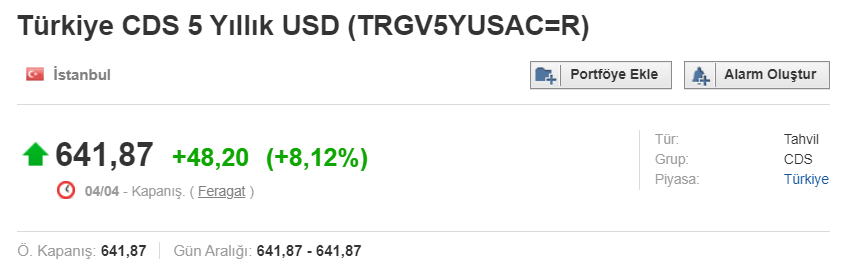

Hipotez filan değişmedi. Katar artık destekleyemiyor, hazinede her türlü para bitti durum çok vahim bu nedenle doların 9.35e kadar kısa sürede gitmesi anormal bir durum değil benim için. Önemli olan şu 1 ayı atlatmak. Sonrasında çarklar dönmeye başlar..Ama nereye kadar.. Bilmeyen arkadaşlar olabilir. CDS nin en yüksek olduğu dünyadaki 4. ülkeyiz. Yani borç aldığımızda başka ülkelere göre ödediğimiz en yuksek faiz. biz %6.41 ödüyoruz başkaları %1

*Yatırım tavsiyesi değildir.

Bronz Üye

CDS

Ondokuz Mayıs Üniversitesi Ali Fuad Başgil Hukuk Fakültesi Mali Hukuk Anabilim Dalı Başkanı Doç. Dr. Murat Batı

CDS yani Credit Default Swap (Kredi Temerrüt Takası), ülke risklerini açıklayan bir göstergedir. En basit anlatımla verdiğiniz borcu geri alamazsanız bunu kefilden talep edeceksiniz. Kefil ise bir bedel (CDS primi) karşılığında size kefil olacak ve bu bedel karşılığında alamadığınız alacağınızı size kefil ödeyecek. Borç verdiğiniz kişiden alacağınızı alma ihtimaliniz ne kadar az ise kefili de o kadar yüksek bir paraya (CDS Primi) ikna etmeniz gerekir. Bu alacağınızı bir tür sigortalayıp (CDS Primi ile) alacağınızın ödenmeme riskini ortadan kaldırmanız anlamına gelmektedir. Özetle tahvil vs yatırımlarınızda vade sonunda anapara ve faizlerinizi geri almanızın riskli olduğu durumlarda bir nevi sigortalama primine CDS primi denir. Ve CDS primi ne kadar yüksek ise alacağınızın vadesinde ödenmeme riski de o kadar yüksektir. Bu kavramları biraz daha açmakta fayda var.

CDS nedir?

En basit tanımlama ile bir devletin ya da ülkedeki şirketlerin piyasaya sunduğu borçlanma araçlarının (hazine bonosu, devlet tahvili, finansman bonosu vs.) vadeleri geldiğinde bunların ödenmemesine riskine karşılık yatırımcılardan alınan bir bedeldir. Bunu bir tür sigorta bedeli gibi algılamak yanlış olmaz. Ödenmeme riskine karşılık ödenen bu sigorta bedeline ise CDS Primi adı verilmektedir.

CDS puanının yükselmesi ne anlama gelmektedir?

Devlet hazineleri (bizdeki eski adıyla Hazine Müsteşarlığı yeni adıyla Hazine ve Maliye Bakanlığı) ve özel sektör şirketleri gerek uzun gerekse kısa vadede çeşitli nedenlerle (nakit dengesini sağlamak, daha önce aldığı borcu geri ödemek, piyasada döviz kuruna müdahale etmek gibi) ya da yatırım yapmak gibi birçok neden için insanlardan, şirketlerden ya da bazı kesimlerden borç para almaktadırlar. Alınan bu borç para karşılığında borcun süresine göre bazı senetler verilmektedir. Örneğin borcu alan devlet hazinesi ise ve bu borç 1 yıl ya da altında bir süre için alınmış ise hazine tarafından verilen senede hazine bonosu, alınan borç 1 yıldan uzun vadeli ise hazine tarafından verilen senede devlet tahvili adı verilmektedir. Özel sektörün de ihraç ettiği borçlanma senetlerine finansman bonosu ya da tahvil gibi isimler verilmektedir.

Borcu almak kolay ama geri vermek zordur. Her ne kadar borç yiğidin kamçısı denilse de bizde bu borcun kamçı ayarı ziyadesiyle kaçmış durumdadır. Özellikle borcun vadesi geldiğinde, yatırımcı verdiği borcu ve onun için taahhüt edilen faizini de tastamam almak ister. İşte tam da bu noktada ya borcu verdiklerim bunu geri vermezse? gibi bir soru gelirse insanın aklına!!! Bu soruyu kaygıya dönüştürmemek için bir tür sigorta olarak düşündüğümüz bir prim ile alacağınızı garanti altına alıyorsunuz. Bir tür sigorta primi de sayılan prime CDS Primi denir.

CDS primi yıllık 500 puanı aştı ne demektir?

CDS Primleri ülkelerin aldıkları borçları geri ödememe risklerini ölçen bir göstergedir. Bu nedenle bu prim ne kadar yüksek ise maalesef ülke daha çok riskli bir ortama girmiş bulunmaktadır. Şöyle düşünün; hayat sigortası yaptırdığınızda yaşlı ve hasta birinin sigorta primi daha yüksektir. Çünkü hayati risk taşıyan hastalıklara yakalanma hatta ölme riski daha yüksektir. Varın gerisini siz düşünün.

CDS Primi Yıllık 500 Puanı Aştı haberleri tehlike çanlarının çaldığı anlamında da yorumlanabilir. Şöyle ki yatırımcı yatırım yaparken sağlayacağı faiz gibi getirilerin yanında ayrıca CDS primi gibi bir maliyetle de karşılaşacak. Doğal olarak reel ve nominal getirisi de azalacaktır. Bu ek maliyet CDS puanının yükseldiği durumda daha da maliyetli olacaktır. Yani yatırımcı yatırım yaparken hem risk alacak hem de artı bir parasal maliyete de katlanacaktır. Bu durum devletin ve özel sektörün borç bulma riskini daha da artıracaktır. Peki, nasıl çözülecek borç bulamama sorunsalı? Şöyle çözülecek; maalesef borç bulmak için ödenecek faiz oranlarının artırılması gibi vahim bir sonuçla karşılaşabileceğiz. Belki de bu işlemlerden sağlanan getirilerden alınacak gelir vergisi stopajı daha da azaltılıp hatta sıfırlanabilecektir. Şayet bu şekilde bir yöntem uygulanırsa zaten yeterince adaletsiz olan vergi sistemimizin adaletsizlik boyutu daha da derinleşecektir.

T24

*Yatırım tavsiyesi değildir.

Bronz Üye

direnci dediğim gibi kolayca kırdı ve önü açık artık

*Yatırım tavsiyesi değildir.

Sadık Üye

Sadık Üye

Gram altın bu seviyelerin üzerinde kalırsa (bence seneyi 370 ortalama ile bitirir) sene sonu hisse başı en az 3TL kar üretiriz.

Kozaa üzerindeki maden ve varlıkları hesaba katmazsak (kozaa ve ipeke bu yüzden Kozal'daki ortaklık değerinden daha değerli) şirketlerin Kozal'daki hisselerine göre ucuzluk sıralaması şöyle oldu Kozaa>Kozal>İpeke. Tüm hesaplamalara göre Kozaa ortaklıktaki en ucuz hisse olarak öne çıkıyor. Tüm ortaklara bol kazançlar dilerim.

Yazdıklarım tamamen kişisel görüşlerim olup yatırım tavsiyesi değildir.

Bronz Üye

2019 da hisse başı 2.05 lira kazanmışız. Altın fiyatları trendine bakacak olursam benim beklentim bu yıl 3.5 lira.. Bilançolar açıklandıkça fiyat kazanç oranının 5 de kalması mumkun değil. Hele krizin parlayan yıldızı olarak hiç mumkun değil. Bunu 2008 de gösterdi zaten. En az 10 fk olmalı. Şu anki şirketin değerlerini de eklediğimizde 47 lira gibi bir rakam ortaya çıkıyor ama ben 47 de razı değilim ayrı mesele.

*Yatırım tavsiyesi değildir.

Platin Üye

Platin Üye

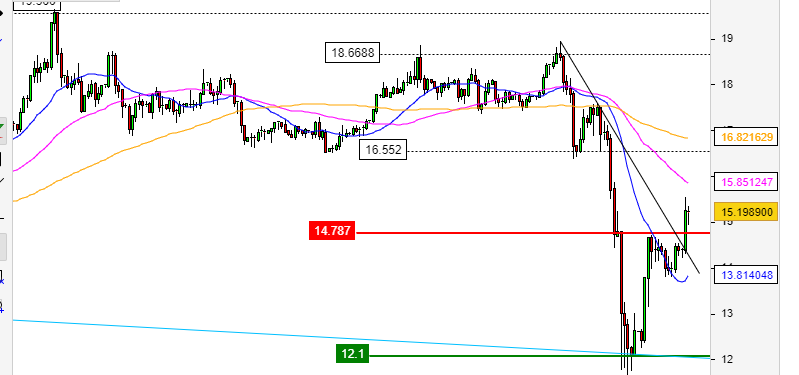

yukardaki dirençlerin nerden geldiğini gösteren grafiğim.

fibo direnç ve destekleri kırlınca bar boylarının uzadığını göstermek için bu grafik atılmıştı önceden.

Platin Üye

yani;

grafik 180dk periyot olup 1 günde 3 bar oluşur.

10,31 üzerinde 2 bar oluşursa 10,98 kapısı açılır ardına kadar.altında ise 9,64 e kadar çekilme potansiyeli olur

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri