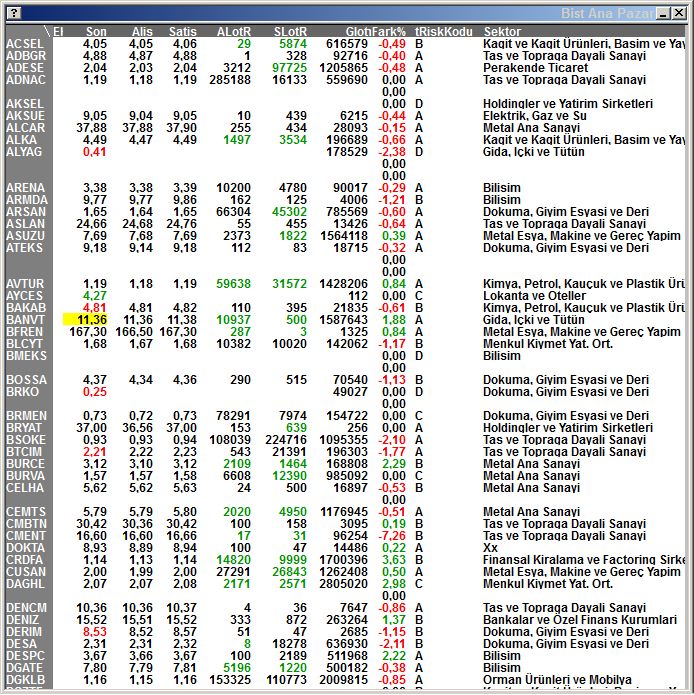

Bakab 5.20 leri gördü ve sattık... Bu piyasada al sat en mantiklisi...Originally Posted by 44sahap

LG-D855 cihazımdan hisse.net mobile app kullanarak gönderildi.

Sadık Üye

Sadık Üye

Bakab 5.20 leri gördü ve sattık... Bu piyasada al sat en mantiklisi...

LG-D855 cihazımdan hisse.net mobile app kullanarak gönderildi.

Sadık Üye

Sadık Üye

2019 yılı ilk çeyrek kapandı. İlk çeyrek ile ilgili tahminlerim:

Ciro 120-125 milyon

Brüt kar 27-28 milyon

Faaliyet gideri 11-12 milyon

Esas faaliyetinden diğer gelir-gider farkı 1 milyon

Finansman gelir gider farkı -3 milyon ( İlk çeyrekte euro %5, dolar %6,5, sterlin %9 arttı. Şirketin açıkladığı pozisyonlara göre yaklaşık olarak hesapladım)

Net kar 11-12 milyon

İlk çeyrek net kar beklentim 11-12 milyon civarı. 2019 yılında daha önce de açıkladığım gibi faaliyet karı ve FAVÖK rakamında geçen yıla göre önemli bir değişiklik beklemiyorum ama net kar 50 milyon üzeri olmalı.

Gümüş Üye

Gümüş Üye

Bende 15 milyon kar ilk çeyrek tahmini not almışım ilk çeyreklerde iyi geliyor 2 yıldır.. kapasite artışı kur avantajı ihracatta süpriz etkisi yapabilir kötü de olabilir ama olumlu senaryo daha olası bugünde biraz aldım Allah mahçup etmesin inşallah likitidasyon değeri de yüksek çıkıyor o kadar çok hisse baktım araştırdım bilanço öncesi potansiyelli ve ucuz puanlamasında lider bakab çıktı .

Olumsuz yanı patron tahtada deniyor .....

Selametle..

Tüm Müslüman aleminin Miraç kandili mübarek olsun unutmadan ..

Lenovo P1a42 cihazımdan hisse.net mobile app kullanarak gönderildi.

Sadık Üye

Bu hissenin fiyatının normal piyasa koşulları içinde oluşmadığı çok net. Hissede oluşan fiyat şirketin mali tabloları ve sektör dinamikleri ile paralellik göstermemekte. Birebir paralellik beklenmez ama mesela geçen seneye göre faaliyet karı ve FAVÖK %60 artmasına rağmen fiyat geçen seneden çok daha düşük seviyede. Üstelik endekste önemli bir değişiklikte yok. Şirketin 2*FAVÖK değerinin bile altında işlem görmesini kimse açıklayamaz. Hem de 2019 yılı beklentileri daha olumlu olduğu halde ( Hem kur tarafı hem de hammadde tarafı şu ana kadar olumlu gidiyor)

Bunun dışında hisse birçok kere gün içinde %7-8 yukarı yapıp tekrar eski seviyesine indi. Bunu yapanlar da hep aynı kurumlar. Her iki durum da yukarıda alıntıladığım nedenden dolayı oluyor.

Burada şirketi çok yakından tanıyan, kaderine razı olmayacak bilinçli bir yatırımcı topluluğu var. Bu kapsamda zaman aşımına uğramamış ve şirketin en şaibeli dönemleri olan 2014-2015 yılları için bir inceleme ve her ne kadar sonuç almak çok zor olsa da tahtada gerçekleşen işlemler ile ilgili SPK ya başvuru yapılması yönünde hazırlıklara hız vermek gerekir.

Cefalı Abi

Cefalı Abi

Sadık Üye

Sadık Üye

bu terbiyesizler eski alışkanlıklarına hemen dönüyorlar, bunlara bu kez sağlam bir ders vermek gerekecek.

ne de olsa yapılan şikayetten şikayet edenlerde ders çıkardılar

bu kez direk şikayet yılını belirleyip şikayet yapılır olur biter.

herkes ölüp gidiyor

öbür tarafta parada geçmiyor

siz gerçek fakirsiniz, gözünüz doymuyor çünkü

toprak doyursun gözünüzü

inşallah...

Sadık Üye

2017 yılına kadar bilanço oyunları ile yatırımcıyı söğüşlediler. Bilanço oyunları son iki senedir ufak tefek detaylar dışında (Bak-net vs.) azaldı. Bu sefer de piyasada aktif işlem gören lot sayısı azaldığı için belli kurumlarla tahtayı istedikleri gibi kontrol etmeye başladılar. Yani yatırımcıyı söğüşlemenin yöntemi değişti.

Sadık Üye

Haklısınız

değişen sadece yöntem oluyor

''köpek bok yemekten vazgeçmiyor'' sözünün hakkı veriliyor işte..

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri