-

YEŞİL enerji söylemleri ile DÜNYADA bu alana 2,5 trilyon dolara yakın PARA GÖMDÜLER.Aynı zamanda KREDİLERİN büyük bölümünü bu alana yönelttiler.Sanki dünyada fosil yakıtların sonu geldi algısı yarattılar.Ancak PETROL e 3-4 sene yatırım yapmadılar ve TALEP arzın ALTINDA kaldı.GERÇEK ortaya çıktı.

Kısacası PETROL fiyatları ARZIN yetersizli ile önümüzdeki yıllarda YÜKSEK seyredebilir.Dünyada ENFLASYONİST baskılara petrolde eklenebilir

-

Dünya'da enflasyonun artarak devam edeceği varsayımı hakim zaten.

Matbaalarda sürekli basılan pamuk paraların değersizleşeceği aşikar görünmekte.

Bu sebeple büyük para sahipleri paralarını artık elle tutulur gözle görülür varlıklara yatırma eğilimindeler.

( Arsa, bina, fabrika vs aklınıza ne geliyorsa. )

-

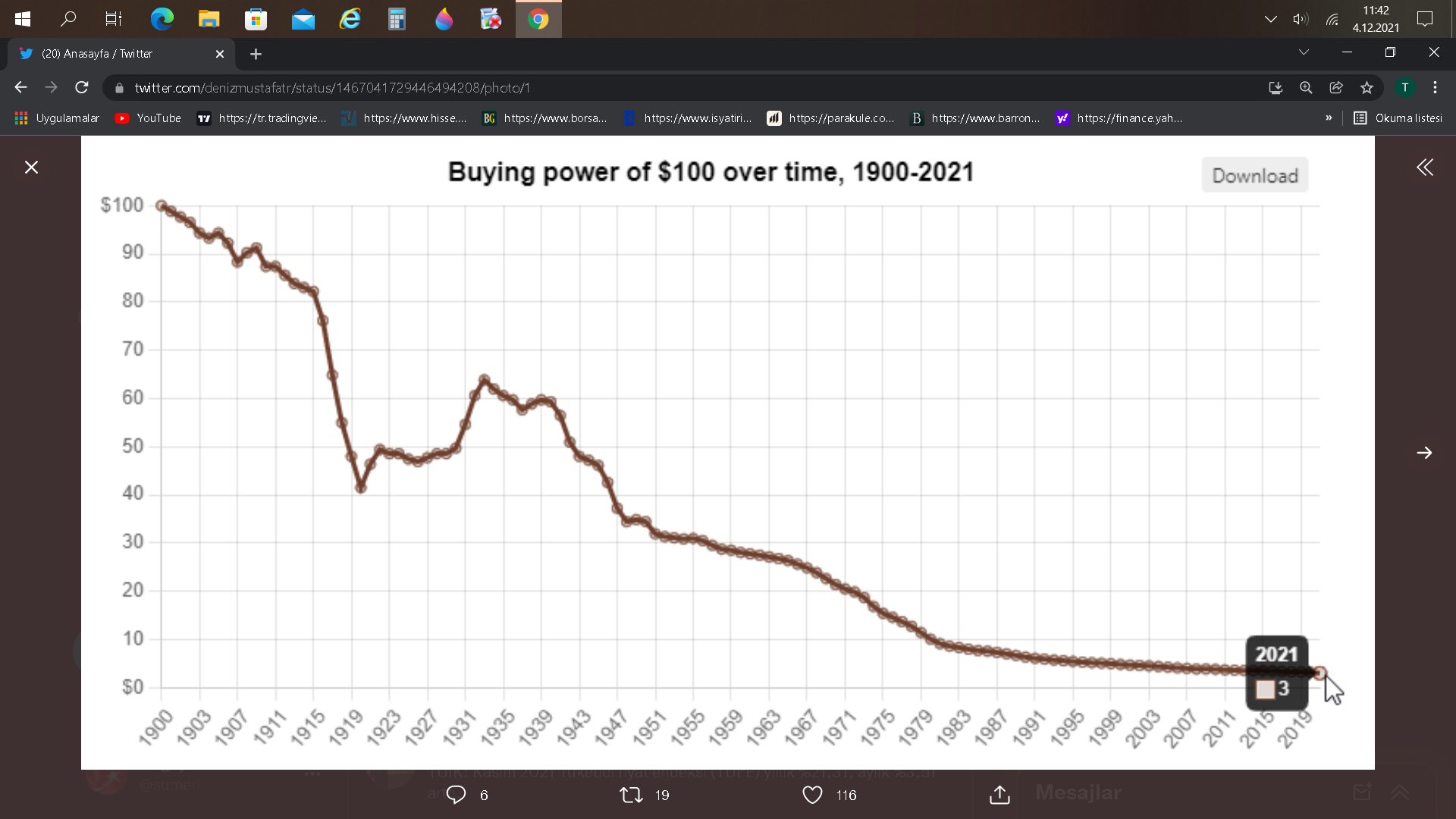

1900 yılında $100 nakitin alım gücü, enflasyon sebebiyle bugün $3 dolara düşerdi.

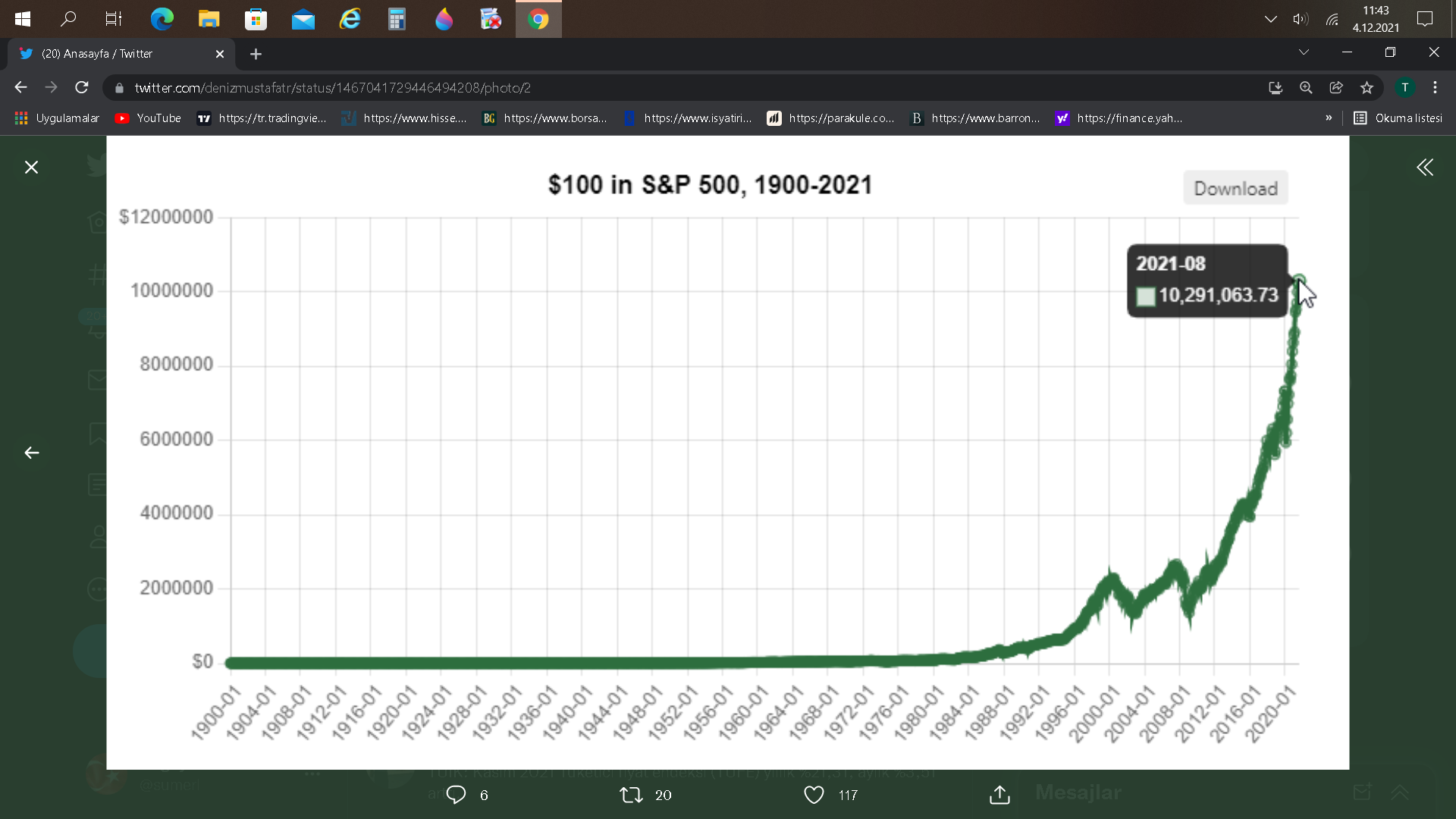

1900 yılında Amerikan'ın en büyük 500 firmasının olduğu S&P500'e endeksine yatırılan $100, bugün $10.29 milyon ederdi.

-

Gram altın 780 tl üzeri kapanışlarda 900 lü civarları test edebilir.

-

Türkiye çelik sektörü:

Çelik endüstrisi ekonomilerin ilerlemesinde çok önemli bir rol oynamaktadır. Çelik sektörünün altyapı, inşaat, beyaz eşya,

otomotiv, gemi,uçak, demir yolu gibi ana sanayilere hammadde temin etmesinden dolayı sektörde yaşanacakbir

daralmanın başka sektörleri ve nihayetinde tüm ekonomiyi olumsuz etkileyebilmesi nedeni ile korumacılığın yüksek

düzeyde olduğu sektörlerdendir.

Pandemi ile beraber 2020yılında tüm dünyada korumacılık bir adım daha öne çıktı

Önce ABD Mart 2018de tüm ülkeleri çelik ithalatında %25 ek vergiye tabi

tutmuş, Ağustos2018de ise Türkiye özelinde bu ek gümrük

vergisini iki

katına çıkartmıştı. 2019 Mayıs ayında Türkiye özelindeki ek vergi

kaldırılarak tekrar yüzde25 indirilse de bu uygulamalar sonucunda 2019

yılında ABDye çelik ihracatımız bir önceki yılın neredeyse 5te birine düştü.

Benzer korumacı tutumu ile AB de Şubat 2019da ülkelerin çelik ürünlerine

ithalat kotası getirmiş,Temmuz 2020de de küresel kota uygulamasından

ülke bazlı kota uygulamasına geçerek Türkiyenin ihracat kotasını yarı

seviye indirmişti. Son olarak İngilterenin ABden çıkışı neden gösterilerek

2021 yılı için de Türk çeliğine kotayı daha da aşağı çektiğini duyurmuştur

Bu dönemde ihracatta AB ve ABD pazarlarımızdaki daralmayı yeni pazarlara

ulaşarak veya zayıf olduğumuz pazarlarda varlığımızı arttırarak telafi

etmeye çalıştık. Uzak Doğu,Güneydoğu Asya, Afrika ve Güney Amerika son

dönemde Türk çelik ihracatçısı için alternatif pazarlar oldu. Uzun yıllardır

ihracat yapamadığımız Çin e 2020 yılında ihracat gerçekleştirdik.

Pandemide 2020 yılında çelik üretiminde dünya küçülürken büyük üretici

ülkelerden Türkiye dahil sadece 5 ülke (Çin, Vietnam, Rusya, İran) büyüme

gösterebildi. Diğer büyükler ABD, Japonya,Almanya, İtalya ve Hindistan

%10-20 dolaylarında daralma gösterdi. Bu dönemde Türkiyenin

büyümesindeki etkenlerden biri de Pandemiyi çabuk kontrol altına alarak

eski performansına dönen Çindir. Çinin iç tüketime odaklanıp ihracatını

geçmiş yıllara göre düşürmesi ile Türkiye Çinden boşalan Uzakdoğu ve

Güneydoğu Asya pazarlarına önemli tutarda ihracat gerçekleştirilmiştir.

-

İthalat

Türkiye büyük bir çelik üreticisi ve ihracatçısı olmasına rağmen aynı zamanda büyük bir ithalatçı konumundadır.

Bunun nedeni ise çelik üretiminde gerekli hammaddeler olan demir cevheri, kömür ve hurdada yerli kaynaklarımız yeterli olmadığı için ithalata bağımlılığımızın yüksek olmasıdır.

Türk Demir çelik sektörü hammadde olarak kullandığı demir cevherinin ve hurdanın %60-70inive taşkömürünün ise tamamına yakınını ithalat yoluyla karşılamaktadır.

Hammadde hariç ele alındığında ülkemiz çelik ticaretinde net ihracatçı konumdayken, yurtdışı ağırlıklı hurda, demircevheri ve taş kömürü dikkate alındığında net ithalatçı konuma gelmektedir.

Türkiyede üretilen çeliğin %70 gibi büyük bir bölümü hammadde olarak hurda çelik kullanan elektrikli ark ocaklarında üretilmektedir.

Hurdada yurtiçi kaynakları yeterli olmayan Türkiye ithalata odaklanmıştır ve dünya hurda çelik ithalatında birinci sırada yer almaktadır.

Diğer yandan uzun ürünlere göre daha katma değerli olan ve imalat sanayinin temel girdilerinden yassı ürünlerde ihracatımızın ithalatı karşılama oranı düşüktür.

Ülkemizde tüketilen yassı ürünlerin %50 yakını ithal edilmektedir.

AB Türkiye için en büyük ihracat pazarı iken, Avrupalı çelik üreticileri için de Türkiye en önemli ihracat pazarıdır.

Yani Türkiye ABye ne kadar ihracat yapıyorsa AB de Türkiyeye benzer ölçüde ihracat yapmaktaydı.

Fakat ABnin son yılardaki korumacı tutumu sonrası Türkiyenin toplam ihracatında ABnin payı azalırken, ithalatında ABnin ağırlığı arttığı kolayca görünmektedir.

Global pazarda Rusya önemli bir çelik ihracatçısıdır ve Türkiyenin ithal ettiği çeliğin en büyük kısmı Rusyadan karşılanmaktadır.

Haziran ayında açıklanan habere göre 2021 yılında Rusya çelik ihracatına %15 veya üzerinde vergi getirme planlamaktadır.

Bu vergiler ile ihracatta zorluk yaşayacak Rus çelik üreticilerinden boşalacak pazarın önemli bir kısmının da ülkemiz tarafından doldurulması bekleniyor.

Bu durumun önümüzdeki yıllarda Türk çelik ihracatçısına önemli avantaj sağlayacaktır.

-

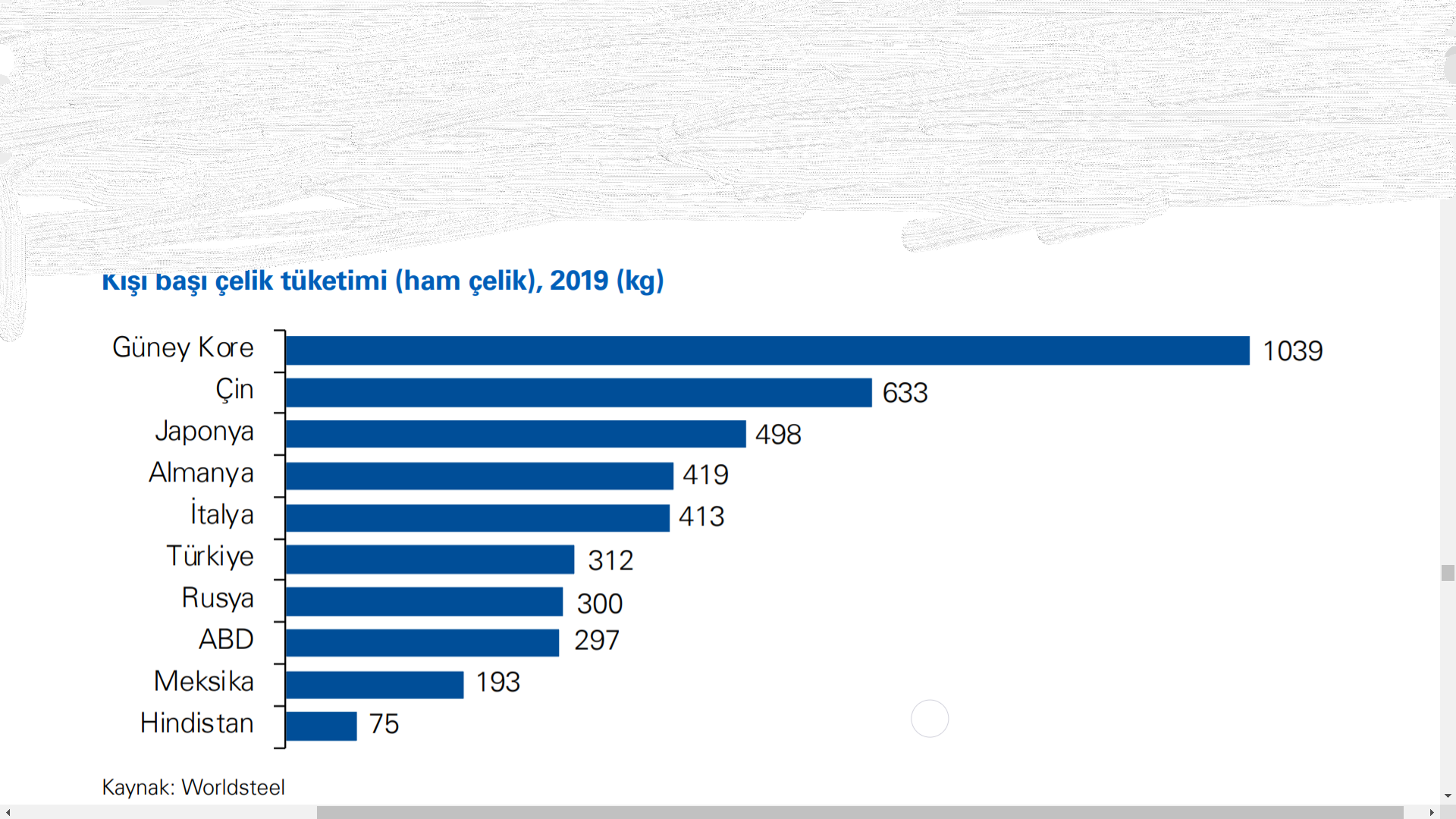

Türkiyede kişi başına çelik tüketimi ABD, Avrupa ve Asya ortalamalarının üzerindedir.

Kişi başına çelik tüketimi bir ülkenin gelişmişliğini yansıtan ölçütlerden biri olarak değerlendirilmektedir ve o ülkede sanayi ve inşaat faaliyetlerinin yoğunluğunu göstermektedir.

Türkiye her ne kadar genel tüketim açısından dünya ortalamasını üzerinde kişi başına tüketime sahip olsa da, endüstrinin hammaddesi olan yassı çelik de kişi başı tüketim ortalamanın altında gözükmektedir.

Paslanmaz çelik tüketiminde ise iç pazarın düşük olması nedeni ile kişi başına 5-6 kilogram civarındadır.

-

Tüketimimizin yaklaşık yarısını oluşturan ve çoğunlukla inşaat ürünlerini içeren uzun ürünlerin hemen hemen tamamı iç piyasadan karşılanmaktadır.

Diğer yandan katma değeri daha yüksek olan ve imalat sanayinin ana girdilerinden olan yassı ürün tüketimimizin yarısı yurtdışından karşılanmaktadır.

Yeterli üretim kapasitesi olmasına rağmen yassı ürün tüketimimizde ithalat oranının yüksek olması AB, ABD ve diğer bazı büyük pazarların son yılardaki korumacı tutumu nedeni ile kapılarını dış ülkelere kapatması sonucu Türkiyenin açık pazar haline gelmesinden kaynaklandığı söylenebilir.

Bu durum Türk çelik üreticilerinin rekabetinin artmasına yolaçmaktadır ve KKO oranlarımızı son yıllarda baskılamaktadır.

Son 10 içerisinde %16 gibi oranda artış gösteren Türkiyenin ham çelik üretim kapasitesi 50 milyon tona ulaşmıştır.

2019 yılında yüzde 78 seviyesinde bulunan dünya çelik sektöründeki kapasite kullanım oranına karşın ülkemizde kapasite kullanım oranı %68e seviyesindedir.

Bu farkın ana nedenlerinden bir tanesi korumacı politikaları ile gelişmiş ülkelerin ithalatı zorlaştırması ve bunun sonucunda Türkiyenin açık ve cazip bir pazar konuma gelmesidir.

Gönderi Kuralları

Gönderi Kuralları

- Yeni konu açamazsınız

- Konulara cevap yazamazsınız

- Yazılara ek gönderemezsiniz

- Yazılarınızı değiştiremezsiniz

-

Forum Rules

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri