Buna benzer bir satış ALCAR da da oldu haber sonrası 3 gün içinde satıldı ve anlaşma oldu Paranın ise özsermayeye eklenmek üzere fon hesabında tutulması

Sadık Üye

Sadık Üye

Buna benzer bir satış ALCAR da da oldu haber sonrası 3 gün içinde satıldı ve anlaşma oldu Paranın ise özsermayeye eklenmek üzere fon hesabında tutulması

Sadık Üye

Çimsanın daha önceki anlaşmasının rekabet kurumundan onaylanmamasının nedenini karşı tarafın çekimser ve ayak sürümedi olduğunu düşünüyorum Sebep PARİS İKLİM ANLAŞMASI VE KARBON SALINIMI

Belki de Çin sa da bir kaç satış daha görebiliriz

Yatırım Tavsiyesi Değildir

Yeni Üye

merhabalar , önemli gördüğüm konular şunlardır.

Firma 2 milyar tl'ye yakın para girişini borçlarını kapatıp nakitte kalmak için mi kullanacak , yoksa %9 ciro kaybını telafi etmek için yeni bir tesis alma-kapasite arttırımı vb şeyler için mi kullanacak . Firma Yönetimi büyüme politikası yolunda karar vermeye devam eder gibi düşünüyorum . o yüzden gelen para yeni bir hikaye yaratmada kullanılabilir. bu düşüncemde firmanın tahvil çıkarmasının etkili olduğunu düşünüyorum. Normalde borçlarını kapatmak daha mantıklı aslında ve seneye de bedelsiz sermaye arttırım kararı gelmesi lazım . Ama tabii ki mantıklı olanı yaparlar mı sanmam")

yatırımcı ilişkilerine maliyetle ilgili aşağıdaki soruyu sorum .

Bilançodaki enerji maliyet artış sorunu ( genel kurulda alternatif fosil enerji vb şeyler gündeme alınmıştı ) nasıl bir çözümle gelinecek ?

*Üretimde alternatif enerji kaynaklarını artıracak aksiyonlarımız devam ediyor. İlk çeyrek sonuçlarında paylaştığımız gibi, 2021 yılında başladığımız yatırımların 2022 yılında devreye alınması etkisiyle; sene sonunda %14 olarak açıkladığımız alternatif yakıt kullanım oranı, Mart sonu itibariyle %24âe ulaşmıştır. İkinci çeyrek içinde de yüksek enerji maliyetlerini telafi etmek için üretimde iyileştirici operasyonel aksiyonlarımız devam ediyor.

cevabı geldi. bu sene maliyetler kritik bakalım nasıl sonuçlar gelecek .

tabii ki genel kurulda bahsettiğim firmanın kendini anlatması genel müdürün çıkıp bir röportaj vermesi vb şeyler konusunda gram yol kat etmediler. seneye bağırtacaklar gene genel kurulda .

iyi günler

Sadık Üye

Sabancı Holding, Yapı Malzemeleri iş kolunda, Sadece Çimentodan Yapı Malzemelerine, Yerelden Küyerele ve Griden Yeşile başlığıyla son dönemde bir çok adım attı. Bunlar arasında en öne çıkanlar, beyaz çimento iş kolunun yeniden yapılandırılması kapsamında Avrupanın en büyük beyaz çimento fabrikası Buñolun satın alınması ve Nisan 2022de Çimsanın Kalsiyum Alüminat Çimento (CAC)da üretim kapasitesinin arttırılması oldu.

Dünyada tüm ana çimento türlerini üreten iki gruptan biri konumundaki Sabancı Holdingin, bu iş kolundaki ana hedefleri, alternatif yakıt kullanımlarının artırılması, katma değeri yüksek dijital dönüşüm projelerine öncelik verilmesi, enerji kullanımında verimliliğin artırılması olarak sıralandı.

Holdingin %40 ortak olduğu ve gri cimento odaklı Akçansa, Türk Çimento Sektöründe sürdürülebilirlik raporu yayınlayan ilk şirket konumundadır. %54 oranındaki iştirak Çimsa, beyaz çimento ve CAC gibi katma değerli ürünlere yoğunlaşırken, bünyesinde yer alan bazı tesisleri elden çıkarma çabası (*) da bu kapsamda ve Holdingin iklim odaklı hedefleri çerçevesinde atılan bir adım olarak göze batmaktadır.

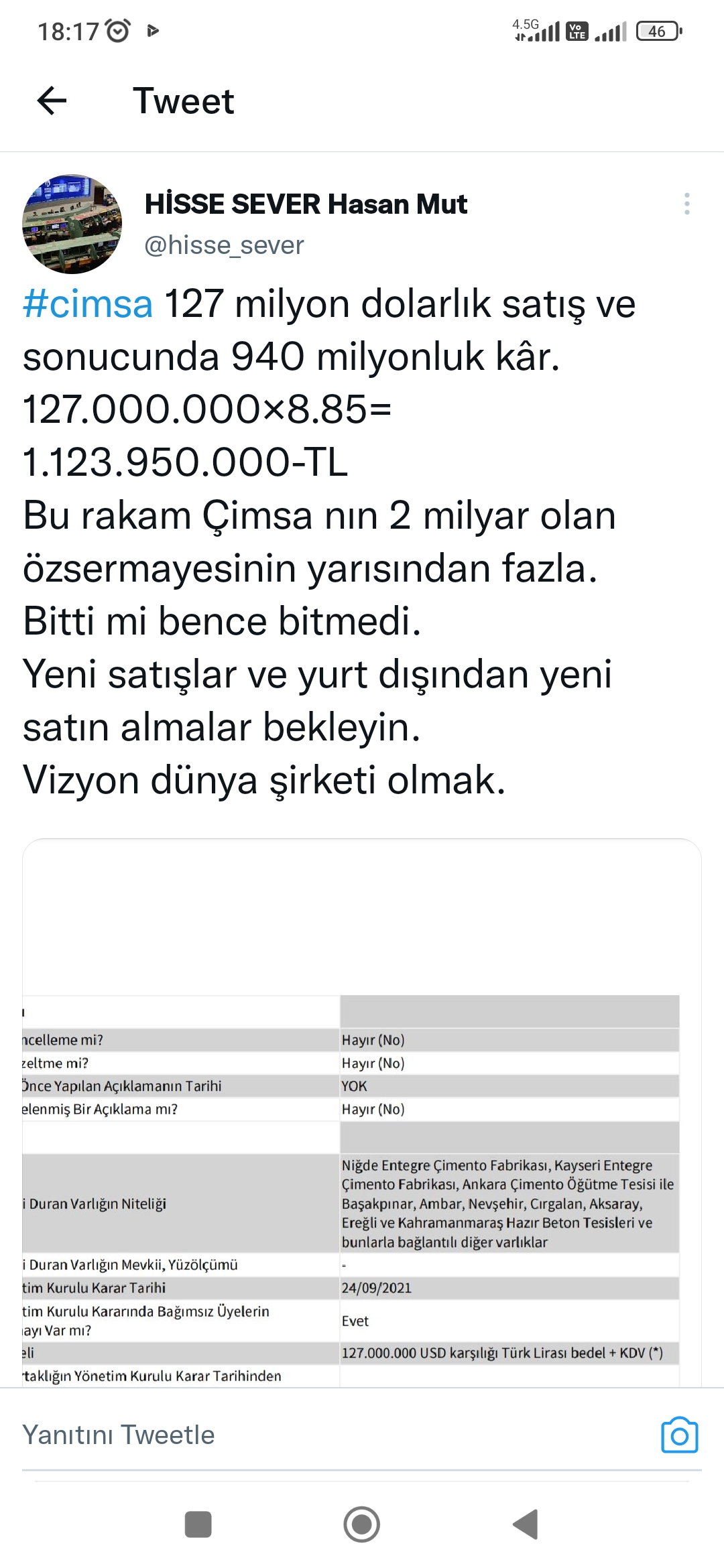

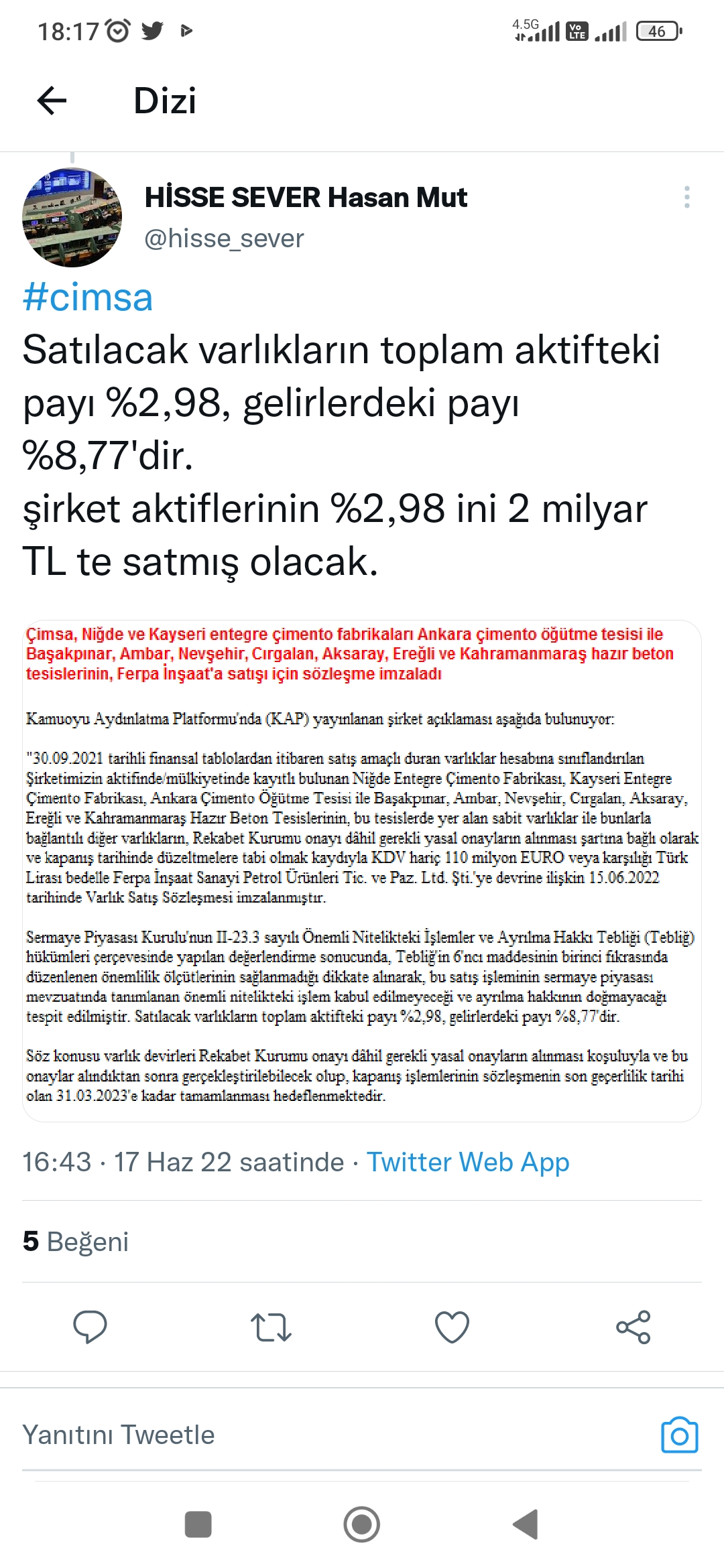

(*) Çimsa <CIMSA TI>, 15 Haziran tarihinde yaptığı açıklamayla, bünyesinde yer alan bazı tesislerin (*) 110 milyon avro bedelle Ferpa İnşaata satışı için sözleşme imzalandığını açıkladı. Bu tesisler, )Niğde Entegre Çimento Fabrikası, Kayseri Entegre Çimento Fabrikası, Ankara Çimento Öğütme Tesisi ile Başakpınar, Ambar, Nevşehir, Cırgalan, Aksaray, Ereğli ve Kahramanmaraş Hazır Beton Tesisleri ve bunlarla bağlantılı diğer varlıklardan oluşmaktadır

Yeni Üye

Haklısınız direk oran orantıyla hesaplaması kolay bir durum değil. Şirketin güncel toplam değerini düşünürsek, satılmak istenen aktifler %2.98ini oluşturuyorsa demek ki 7-8 milyon Euro gibi bir değer biçilmiş zamanında. 7-8 M değer biçilen kısmı 110M ya satmak üzere anlaşıyorlar (14 kat fazlası). Bu da bana şirkete biçilen toplam değerin baya bi yalan olduğunu gösteriyor. Satılmak istenen kısım toplam değerin %40ını oluşturuyor şuan ki fiyattan. Gelire faydası %9 ise, toplamın %40ını oluşturması çok mantıksız. Benim anladığım kadarıyla şirketin şu anki ederi görünenin en az 4-5 katı hatta daha da fazlası olabilir. Ama borsaya yansıyan rakamlar gülünç kalıyor tabi bunun yanında. YTD.Originally Posted by miami

Sadık Üye

Sadık Üye

Mi Note 10 Lite cihazımdan hisse.net mobile app kullanarak gönderildi.

Tüm yorumlarım 6362 sayılı SPK nun ilgili maddelerinde belirtildiği üzere kesinlikte yatırım tavsiye niteliği taşımaz...

Gümüş Üye

Öyle yapmış olsa o kadar yüksek kar çıkmazdı.

Yanılmış olabilirsiniz.

Sagliklar

Kıdemli Üye

Kıdemli Üye

Hayır yanılmıyorum2021 bilanço dip notlarını okuyun ayrıca genelkurul tutanaklarında da zaten bahsi geçiyor.

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri