Nasıl bir şeyin olmaması...Originally Posted by valerie

Gümüş Üye

Gümüş Üye

Nasıl bir şeyin olmaması...

Üye

growth potential pas gecmiyorum, lakin genelde elinde ki portfoy sehrin icinde veya yeni olusan merlezlerde, bu acidan satis sozkonus olmadigi surece, degrlememi defter degeri cari veya potansiyeli uzerinden yapmiyorum..

uzun vadeli bir yatirim ise dusunulen turlu sistematik olan olmayan riskleri hesaba katmadan tl bazli olumsuzluk tasa topraga yasanmaz ancak doviz bazli kayip sozkonusu olabilir, macro micro degiskenler onemli, ulke buyume,enflasyon vs vs...

kabaca baktigimda eldeki arsa, %30u tamamlanmis ifm ve konut stoklari,borcu karsilamaya yeterki likit varliklar olmadigini da soylemek lazim... orneginbu varliklarin buyuk kisminin istanbulda olmasi da ayri bir risk, cari konut arzi talebi dengesi acisindan..

isin bu tarafi notr, kiralama potansiyeli nedir,amortisman kaytsayisi ve olasi yillik getirisi buraya bakiyorum..

genel yonetim giderlerini baz aliyorum, kalan kismi konut degerleme alis satisi kaynakli, bu kismida borc stok torbasinda eritiyorum.. kabaca Ankara mrk ve kizilay satisi ile kira kaybi var, bunlari da cikaralim... ekspertiz degeri uzerinden satisi bu yaklasim ile hesaba kattigim bir durum degil ..

eldeki olasi iskule ve Ankara iskule nin eski mevcuda gore kiralama prosesi tamamlanabilir ise tahmini 165mio tllik bir kira geliri, bunun 30mio tl lik bir gideri var gozuken,sigorta, vergi harc, sletme vs vs.. vergi oncesi net kira 135mio tl gibi, genel yonetim giderlerini bu kiralama ops tamamindan kaynaklandigini varsayarasak net kiralama kaynakli verimililik 105-110mio tl civari, bu da eldeki tum gayrimenkullerin dolu oldgugu varsayimi ile vergi ye gidecek kisimda var unutulmamali...

piyasa degeri cari yaklasik 1.343 mia tl ,amortisman katsayisi 12.5 yil gibi ... bu oran bu gunku sartlarda onemli surdurulebilir olmasi olasiligi da grup kaynakli onemli bir avantaj , bu acidan sorun yok...

sorun , Ankara ve ist kuleler kiralama tamamlanacak mi?

eldeki stoklar erilebilecek mi ?

ifm merkezi aktif hale gelmesi kiralama performansi ve olasi grup icerisinde olusacak geciskenlikle yeni dogacak kiralama m2 doldurulabilecek mi ?

ve corparet governance yorumuna %100 katiliyorum..

vergisel boyut ongorulebilir degil, heryil baska bir sey ile karsilasma olasiligi yuksek.. bu da ayri bir risk ...

ozetle gordugum %8 brut kira geliri yaratiyor, net %6.5 - 7 gibi, bunun yanina satsi kari projelerden koymadigi surece, bu hissenin yukari gitmesi bu getiriyi assagi cekecektir, bir de enflasyon oldugu dusunuldugunde reel getiri isteyenler icin sorunlu olur, turk hisse piyasasasinda kalmak zorunda olan fonlar icin ise bir nevi korunakli liman ozelligi ni kaybetmez...ama endeks cikisina uymadigini elestirenler icin ,bu cikisi beklemek ne kadar dogru olur bilemiyorum...

stoklar erimedigi surece 0.35 cent - 50 cent arasi hareketlere devam eder kanimca . 0.40 cent alttinda .3925 lere gelirse usd/tl nin ne olduguna bakmadan alirim, 0.35 lerde ise ikinci alimimi yaparimdiye dusnuyorum...

0.42 cent I kirmadan yukari alim icin hamallik olur kanattindeyim... bunun icin iskule kiralama faaliyetlerinin tamamlnamasi yada daha buyuk capta bir satis isleminin olmasini beklerim...

ederi de bugunku enflasyonist ortamda budur , defter degeri fisss,olabilecek en olumlu sey enflasyonun geri cekilmesi olur, bu buradaki talebi yukari cekmek icin onmeli bir neden olur, hem defter degerini amortisman katsayisi anlmanida yukari ceker hemde %8 lik getiri anlamli hale gelir, o gun bile pd/dd oraninin 0.40larda dolatigini gorursunuz, ekspoertiz rakamalri yukari kayar, hisse fiyatida ancak pd/ddayni kalir,yine sikayet edilir...

sevgiler

Kıdemli Üye

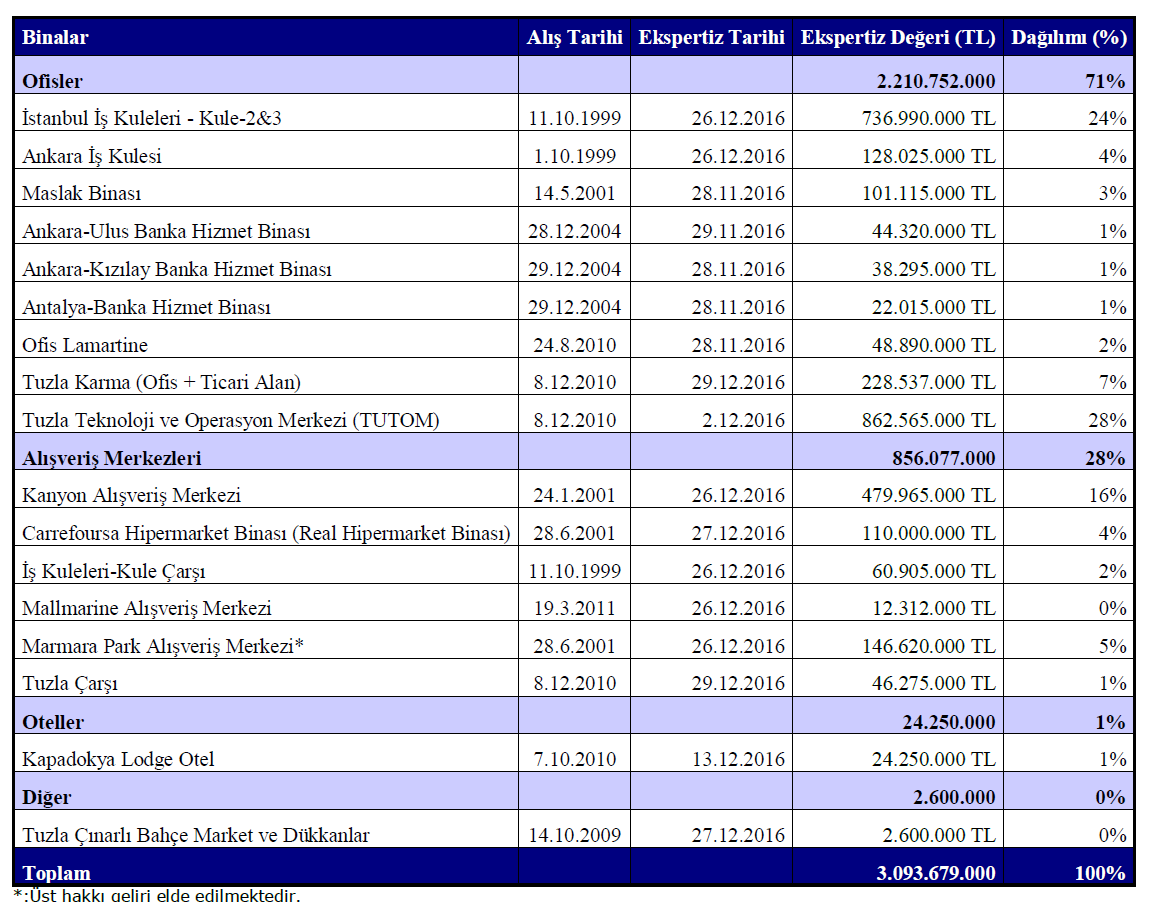

İş gyo nun ezpertiz değerleri piyasaya göre, siz de inceleyin, göreceksiniz göreceli çok düşük, çoğu yıl artış yapılmıyor, coğu da enflasyonun gerisinde. Her bir bina için ekpertiz raporlarına bakın, çoğu bina satılsa kar üretebilir, son satışta bile yüzde 15 kar görünüyor.

İş gyo güzide kiracıları var, ama ofis sektöründe bir durgunluk var, bunu da kabul edelim.

Kıdemli Üye

Finans merkezinde Halk gyo ve vakıflar gyo nun benzer bir projesi var, ama değerlemeleri ve beklentileri çok yüksek. İsyonun binası bitmek üzere, bence hisse fiyatının içinde beklenti yer almıyor.

II-İstanbul Finans Merkezi Projesi

İstanbul Finans Merkezi Projemiz ofis ve ticari alanlardan oluşan, yaklaşık 33.000 m2

kiralanabilir/satılabilir alana ve 70.000 m2 inşaat alanına sahip bir projedir. Projenin inşaat ruhsatı 2015

yılı içinde alınmış ve bu doğrultuda 2016 yılı içinde kaba inşaatına başlanmıştır.Projenin diğer firmaların

projeleriyle eş zamanlı olarak önümüzdeki yıllarda tamamlanması hedeflenmektedir. Finansman hariç

260- 280 milyon TL yatırım bedeli olması beklenen projedeki ünitelerin tamamının kiralanması halinde,

tamamlandığı tarihte yıllık 45-50 milyon TL düzeyinde kira geliri hedeflenmektedir.

Projenin Reel Gayrimenkul Değerleme ve Danışmanlık A.Ş.tarafından hazırlanan ekspertiz raporunda

23 Haziran 2017 tarihindeki değeri 182.322.000 TL olarak belirlenmiştir.

Sadık Üye

0,4 lardan memnunlar depreşiyor eleştiri gelince namçakoğlu gibi hayyyttty falan diyorlar çok biliyorlar yazdıklarımızı saptırmaya çalışıyorlar tabiki gerçek tek borsadan ihtiyaçtan satılık şirket sendromuna devam

Sadık Üye

Biz diyoruzki borsadan toplama durumu Türkiye'de ilk ve tek birde toplama fiyatlara bakın sulandırmayın

Sadık Üye

Eskidende yazdığımı söyledim saklayacak bi şey yokki sadece cevap yok bir hisse borsadan defter değeri ve nominal altı beleşe baskılı hisse el değişimi yalanmı doğruysa garip değilmi nasıl oldu ilk ve tek 200 milyarlık aktifli işgrubun abidik hisselemeli ortağı oldu şimdi işgyo da aynı senaryo yani demem o işin 👀Özü ince 🤷🏽♂Sorunu büyüyerek devam ediyor herkes görüyor onlar görmüyor hırs🤷🏽♂Böyle bi şey ayrıca eczacılardaki ecyap olayıda tam duruyor orada

Sadık Üye

Ayrıca ilk borsacılardanım taaa Karaköy piyasasından

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri