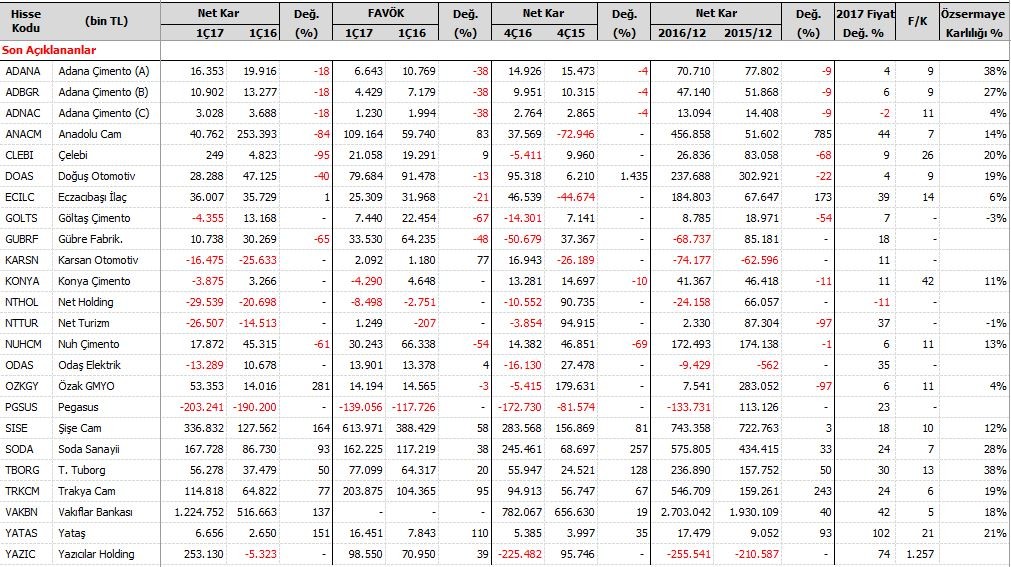

biraz inceleme fırsatım oldu sn boga_ayi. aşağıdaki karşılatırma tablosunu excel hazırladım. tablodaki 2016-4Ç sütunu sadece ekim-kasım-aralık 2016 periyoduna aittir. bu bilgileri 2016 yılsonu gelir tablosu ile 2016-3Ç gelir tablosunu bilgilerinin farkından çıkartmak suretiyle hazırladım.

neler dikkat çekici kendi cephemden:

1) net satış hasılatı bende biraz hayal kırıklığına uğrattı. şöyle ki: önceki çeyreğe göre bu çeyrekte net satışlarını sadece %2.16 oranında artırabilmiş ve 151.824.453tl olmuş. bunu daha yüksek bekliyordum. aslında bilanço dipnotlarına bakınca şunu gördüm: bu dönem satışları aslında 237.720.597tl ama aynı zamanda 79.165.701tl satış iskontosu yapılmış müşterilerine ve net satışları çok fazla aşağı çekmiş. satış iskontosu çok ciddi bir rakam bence. satışlara ilişkin bir diğer husus kdv indirimi. kdv indiriminin net satışlarını daha fazla artırmasını bekliyordum. bunu olumsuz buldum. ama şu cepheden de bakmak lazım: şayet bu kdv indirimi olmasaydı bu satış rakamlarını yakalaması mümkün olmazdı ve önceki çeyreğe göre net satışları daha aşağıda olurdu. demek ki sektörde işler zorlaşmış ve kdv indirimi yataşa "ilaç gibi" gelmiş.

2) satışlarının maliyeti pek önemsiz azalmış. demekki önceki çeyreğe göre verimlilik muhafaza edilmekte.

3) genel yönetim giderleri önceki çeyreğe göre %17.5 artmış ve tl olarak 1.122.375 artmış. neden artmış acaba? işletmeyi çekip-çevirmek neden daha pahalı hal almış olabilir? biraz dipnotları inceleyince bazı ipuçları görmek mümkün. ne dikkatimi çekti orda? personel sayısı 1909 iken bu çeyrekte 1990 kişi olmuş. dağılımı bilmiyorum ama bir kısmı idari çalışan olabilir. ordan bir miktar artış olduğunu düşünüyorum. başka? bir de bu dönem dikkat çekici maddi duran varlık alımı olmuş. en dikkat çekici olan alımları demirbaşlar ve tutarı 2.134.473 tl olmuş ve bunun amortisma giderindeki artışı 884.129 tl olmuş. demirbaşların hepsi idari kısımlara ait olmayabilir ama önemli bir kısmının idari kısımlara ait olduğu kuşkusuz. böylece genel yönetim giderlerindeki 1.122.375 tl artışı büyük çapta bir miktar artan personel giderleri ve artan amortismanla izah etmek mümkün. burada asıl soru şu: 2.134.473 tl gibi epey yüksek tutarda demirbaş almak makul mu?

4) pazarlama giderleri 2.463.010tl (%6.23) artmış. bunun detayları bilanço dipnotlarından görmek mümkün değil. ama en dikkat çekici rakam bu dönemin reklam giderleri 10.301.579tl olmuş. önceki çeyrekte bu rakam neydi acaba bulamadım. ama genel olarak reklam iyidir tabiki.

5) brüt satış karı önceki çeyreğe göre 3.410.488tl artmış (olumlu) ama genel yönetim (1.122.375tl) ve pazarlama (2.463.010tl) giderlerindeki artış bu olumlu durumu tamamen yutmuş (olumsuz). bunun sonucu olarak asıl yaptığı işlerden karı önceki çeyreğe göre (-349.483tl) azalmış (olumsuz).

6) bilanço dipnotlarında dikkatimi çeken bir husus, şüpheli ticari alacaklarındaki ciddi artış oldu. şüpheli ticari alacakları 12.078.265 tlden 13.163.097tl ye çıkmış. malum şüpheli ticari alacak demek dava aşamasında veya icra aşamasındaki alacaklar demek. alacaklarını tahsil etmekte artan bir şekilde güçlük yaşıyor. bunun karla ilgisi ne? ilgisi şu: önceki dönem şüpheli ticari alacakları için ayırdığı karşılık 7.867.869tl iken bu dönem 9.211.828tl karşılık ayırmış. yani fazladan 1.343.959tl karşılık ayırarak karını bu kadar düşürmüş (olumsuz). diğer giderlerdeki 1.809.146lik artışın çok önemli kısmı burdan kaynaklanmış olmalı.

7) finansal işlemler öncesi karı önceki çeyreğe göre 815.693 tl azalmış (olumsuz). ama neyseki finansal gelirlerindeki 685.300tllik artış ile finansal giderlerindeki 1.674.937 tllik azalış (her ikisi de olumlu) vergi öncesi karı önemli ölçüde toparlamış ve önceki çeyreğe göre 1.544.544tl (%22,34) artırmış (yani durumu kurtarmış bu 2 kalem).

özetlersem:

a) net satışlarını daha yüksek bekliyordum ama olmadı. şayet net satışları %10 daha fazla olsaydı, net karının 10milyonu geçmesi işten bile değildi.

b) artan personel ve artan amortismanlardan dolayı genel yönetim giderlerindeki artış kalıcı olacak gözüküyor. bunun azalmasını beklemiyorum.

c) artan şüpheli ticari alacakları için fazladan ayırdığı 1.343.959tl karşılık için şunu demek lazım: önümüzdeki dönem/dönemlerde buralardan tahsilatlar yapılırsa bu vergi öncesi karı tahilat kadar artıracaktır kesinlikle (umutlu olmaya devam)

d) mevcut verilere göre fetöcü istikbalin yerini henüz aldığını söylemek kesinlikle mümkün değil. hala istikbalin çok ama çok uzağındalar. bilhassa yurt dışı olmak üzere satış çabalarını çok artırmaları gerekiyor (umutlu olmaya devam). zaten 3-5 ayda istikbalin yerini almaları beklenemez. en azından 3-5 yılı alır (umutlu olmaya yine devam).

e) beklentim net satışlarının %3.5 oranında net kara dönüşmesi idi. bu oran yaklaşık %4,4 olmuş (olumlu).

f) tüm bu veriler ışığında hissenin yönünü yarın aşağı olarak bekliyorum (ne kadar aşağı olur? yanlış anlaşılmalara mahal vermemek için bu beklentimi ifade etmek istemiyorum) ama satıp çıkmayı henüz düşünmüyorum.

Üye

Üye

Originally Posted by cok400

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri