Son dönemlerin adından çokça bahsedilen şirketi KRONT analizidir...

2007 yılından 14.268.513 TL sermaye ile kurulan şirket; telekomünikasyon operatörlerinin, servis sağlayıcıların ve büyük işletmelerin ihtiyaçlarına yönelik yüksek teknoloji çözümleri üretmektedir.

Bütün dünyada çığ gibi büyüyen internet teknolojisinde ihtiyacın ve kapasitenin sınırı olmadığını düşünürsek bu şirketin de bu sınırsız sektörde faaliyet yürütüyor olması çok büyük avantajdır. Öyle ki; üret üretebildiğin yenilikleri,mutlaka satılır ama varolan teknolojiler değil bu sektörde yenilikler para kazandırır. Son bir yılda da bu konuda şirket çok ciddi büyüme adımları attı. Çok net ve keskin olarak yaşanan bu süreci yönetim kurulu başkanı şöyle dile getirmiş;

2016 yılı,müşteri memnuniyetini ve sadakatini artırmak, yüksek bir finansal getiri elde ederek sürdürülebilir büyümemize temel teşkil edecek sağlam finansal yapımızı daha da güçlendirmekle geçti. Öte yandan bizi küresel bir şirket yapacak stratejilerimizi oluşturduk, bu amaca yönelik alt yapımızı ve organizasyonumuzu geliştirdik, bizi daha büyük satışlara taşıyacak sektörel genişlememizi ve kanal yapımızı hayata geçirmeye başladık. Sanayi devrimi, nesnelerin interneti (IOT), siber güvenlik ve Yapay zeka gibi konular, şirketlerin yeni girmek istedikleri alanlar olarak hayallerini süslerken, biz bu konularda önemli yollar aldık. Kendi iç yapımızdaki bilgi ve yetkinliklerimizi güçlendirirken yurtiçi ve yurtdışı stratejilerimizi ve eko sistemimizi geliştirdik. Daha yapılacak çok işimiz var. Ancak yüksek teknoloji içeren ürünlerimizin nitelikleri ve kalitesini, Kuzey Amerika, Latin Amerika, Dubai, Pakistan gibi ülkelerdeki mevcudiyetimiz ile birleştirince bu durum bizi şu anda dahi küresel bir oyuncu yapmaya yetiyor. Geldiğimiz nokta sorumluluklarımızı artırırken küresel bir şirket olarak büyümek için bizi daha yoğun ve disiplinli bir çalışmaya yönlendiriyor.

Tabii ki her şirket faaliyet raporlarında çok güzel süslü cümleler kullanabilir ama burada kullanılan cümlelerin içerisinde gerçekleşmiş olanların önemli bir ağırlığı bulunmaktadır ve bu açıdan altı boş vaatler değil bunlar. Sosyal medyada çokça konuşulduğu için hepimizin malumudur bu şirketin ciddi beklentileri olan Havalimanı inşaatları, Katarda yapılacak olan stadyumlar, Amerika pazarında yer arayışları vs çok dikkate değer beklentilerdir.

Halihazırda yaşanan yeni olumlu gelişmeleri sıralayacak olursak; Netaş şirketi ile kurulan sağlam bağlar, 2017 ilk çeyreğinde Nepal ve Yeni Zellanda gibi ülkelere ilk satışların yapılmış olması.

Halihazırda (göreceli) olumsuz görünen yanları ise; 2016 son çeyreğinde başlayıp bugünlere kadar devam eden 3,50 TL fiyattan 17,00 TL fiyata kadar süregelen devasa yükselişi ve bu yükseliş sırasında brüt takasa alınmış olması bana göre problem olacak durumlar değildir ama dün burada benim de serzenişte bulunmamı gerektirecek kadar bu iki konunun fazla konuşulmuş olmasını ben açıkçası yadırgadım. Bu şirketi günübirlik yada bir kaç günlük trade eden biri brüt takası sorun edebilir bunu anlarım ama orta vade yatırım yaptığı bir şirketin brüt takasta olmasının çok olumsuz bir sebebi de yoksa bence hiç dert edilecek bir durum değildir. Ayrıca fiyatın çok artmış olması elbette sorgulanması gereken bir durumdur ama bu konuda bu şirkete çok haksızlık yapılıyor bence, sanki fiyatı yükselmemiş de düşmüş yerin dibine girmiş gibi bakılıyor hisse fiyatına, sanırsınız ki bu hisseyi alan bütün küçük yatırımcılar zarar etmiş, oysa kim nereden almışsa mutlaka kar marjı vermiş. Yani bence daha çok düşen fiyattan korkmak gerekir.

Bunlar rakamsal olmayan datalardı, biraz da rakamlara bakalım.

Öncelikle sektördeki diğer şirketlerle kıyaslamak istiyorum ama ne yazıkki burada çokta sağlıklı bir sektörel kıyaslama olmayacak ama en azından emsal şirketler ile KRONT arasındaki farkın görülemesinde fayda var.

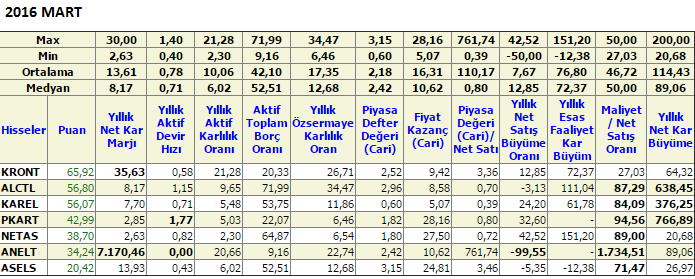

Son bir yılın özet puan tablolarıdır.

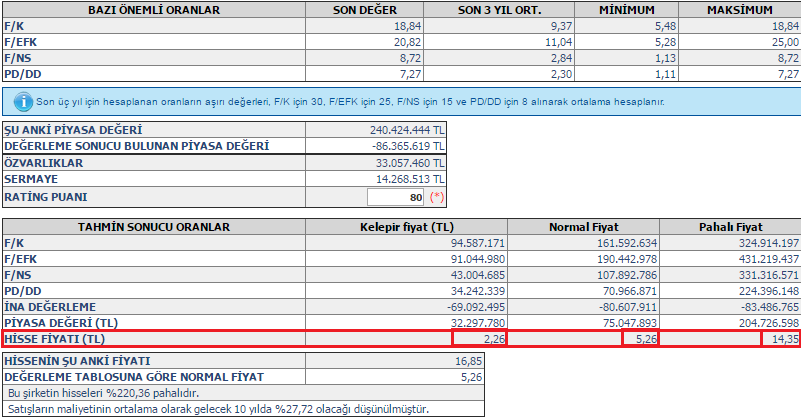

Yukarıdaki tabloların dönemlerini bilerek ilk çeyrekleri hem birbiri ile kıyaslamak için hem de 2016 yılı sonu 2017 ilk çeyreğini kıyaslamak için yaptım. Görüldüğü gibi tüm dönemler de en yüksek puanı alan şirket KRONT şirketidir. (bu arada hatırlatmak isterim puanlar keyfiyetten verilmiyor, matematik hesabı ile oluşuyor bu puanlar) Sorgulanması gerekenler ise malum olduğu üzere PD/DD ve kısmen de F/K nın yüksekliğidir. Ama şimdi bu tablolara bakarak bilişim sektörüne yatırım yapmak isteyen birinin ilk hangi şirket dikkatini çeker sizce? Tamam, fiyatı ucuz değil hatta buradan bakınca pahalı bile görünüyor ama hakikaten de çok verimli bir şirket, detaylı incelemeye değer bence.

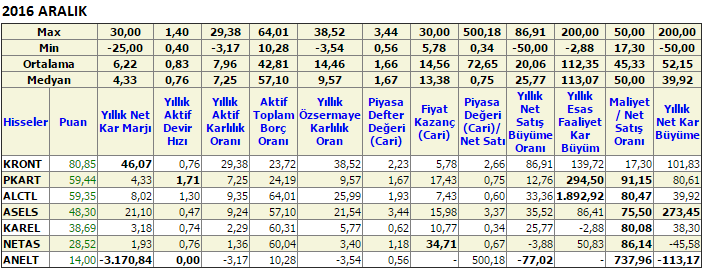

Aşağıdaki tablo da yine son bir yılın dikkat çeken değişimlerini işaretledim.

Bir yıl önce 12.6 milyon TL olan kısa vadeli ticari alacaklar 23.2 milyon TL olmuş, bunu geçenlerde de konuşmuştuk satışları da çok arttığı için alacak rakamı çoğalmış görünüyor, şirketin ortalama tahsil süresi son bilançoda 270 gün olarak görünüyor, 2016 yılının ilk yarısında ise şirket ortalama 330 günde tahsilat yapabiliyormuş, yani alacak rakamı artmış ama bu şirketin tahsilat sorunu yaşadığı anlamına gelmemektedir. Fakat dikkatinizi çektimi? Şirketin toplam varlığı 40 milyon TL iken bunun yarıdan fazlası ticari alacak, çok aşırı likit bir şirket.

Diğer dikkat çeken kalem ise 8.2 milyondan 9.9 milyona yükselmiş olan maddi olmayan duran varlıklarıdır ki bu rakam da toplam varlıkların neredeyse dörtte biri oranına denk geliyor. Açıkçası bilançoda maddi olmayan duran varlıkların yüksek olması benim çokta hoşuma giden bir durum değil. Çünkü somut bir dayanağı, gerçek değeri olmayan varlıklardır bunlar ve bir çok şirket bilançoda bu kalem şişirerek şirketin öz sermayesini haketmediği halde yüksek gösterebiliyorlar. Bu yüzden tavsiyem bu tip durum görülen şirketin dip notlarına mutlaka bakın ve rakamların en azından makul, mantıklı değiştirildiğine emin olun derim. Ben de KRONT için aynısını yaptım fakat 2017/mart dönemi için hazırlanan finansal dip notta hiç açıklama yapılmamış, 2016/aralık döneminde ise bu kalemin Lisanslar Bilgisayar Yazılımlarından oluştuğunu gördüm. Elbette lisans yada yazılımlara fiyat biçecek değilim ama son bir yıldaki değişimin de sadece 1.7 milyon TL olduğunu da düşününce bu şirketin bu kalemde şişirme yapmadığı kanaatine vardım. Hani şişirilen rakam daha ciddi boyutlarda olsa şüphe duyardım elbette.

Şirketin kısa ve uzun vadeli borç rakamları çok az, bu konuda oldukça sağlam ve güven verici bir yapıya sahip.

Öz sermaye ise, gelir tablosundan da teyit edeceğimiz hali ile elde edilen karlarla büyümektedir. Oldukça güzel bir durum.

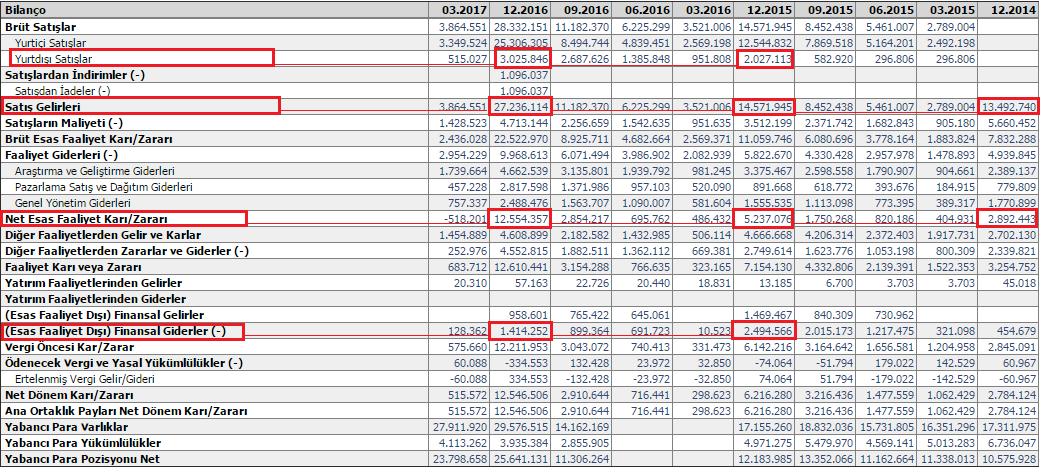

Gelir tablosunu biraz daha geniş paylaşmak istedim çünkü yıllık değişimleri daha ön planda olan bir şirket.

Görüldüğü gibi yine dikkat çeken değişimleri işaretledim.

Yurt dışı satışlar henüz istenen rakamlarda değil ama sürekli artıyor olması güzel. Net satış gelirleri ise son üç yılda 13.4 milyon TL - 14.5 milyon TL ve 27.2 milyon TL olarak gerçekleşmiş. Özellikle son yıl gayet güzel bir artış yaşanmış ve brüt kar marjı, esas faaliyet kar marjı ve net kar marjı artarak devam etmiş. Piyasanın da kabul ettiği gibi oldukça güzel bir gelir tablosu var şirketin. Elbette bu durumun sürdürülebilir olup olmadığı önemli bir araştırma konusudur, buna değineceğiz ama gelir tablosunda dikkatimi çeken şirketin ciddi bir borcu yokken ve döviz fazlasına sahipken nasıl olmuşta 2016 sonunda 1.4 milyon TL finansal gider yazmış, anlam veremedim. Tamam, bu rakam bir önceki yıla göre azalmış ama dip nota bakmak farz oldu.

İlginç bir şekilde kur farkı gideri olduğunu görmüş oldum. Şirketin elinde döviz fazlası varken finansal gider yazıyor olmasına anlam veremedim açıkçası. Yani bu rakam da net kar rakamının %11 kadarı, hani azımsanacak bir oran da değil. Sanırım şirketin ticari akışında olabilen bir durum. Bu konuda beni aydınlatacak biri olursa sevinirim.

Şirketin Sektördeki konumunu, mali yapısını ve gelir tablosunda gördüklerimizi toparlayacak olursak.

*Sektördeki olumlu anlamda dikkat çeken bir şirket.

*Mali yapısında şirketi zora sokacak bir durum yok, bilanço kalemleri şeffaf ve makul.

*Satışları ve kar oranları artan güzel bir şirket.

Şimdi buradan sonra bize lazım olan ne biliyormusunuz?????????????

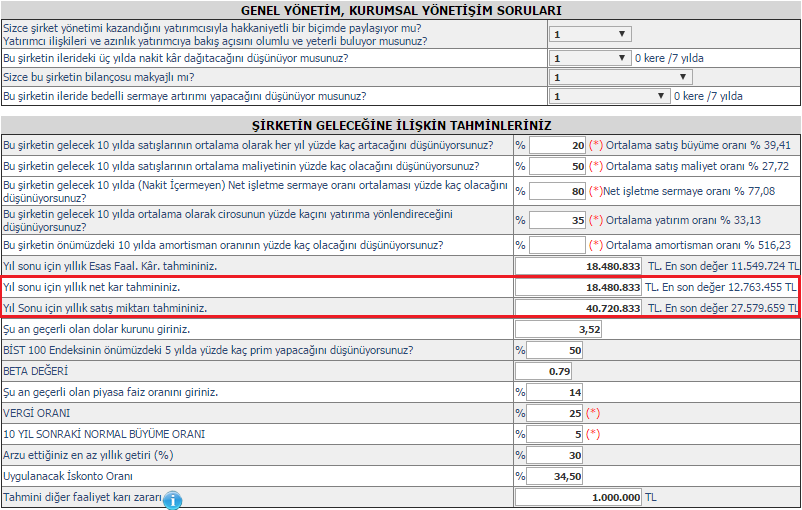

Bu şirketin satışları yine artacakmı? Ne kadar artacak? Yine %40 civarı net kar marjı üretebilecekmi?

İşte bu soruları cevaplamamız lazım...

Bu cevaplara göre de hisseye gelecek dönemler için değer biçmemiz lazım...

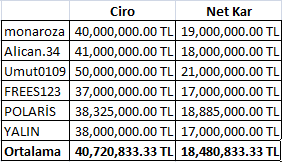

Şimdi bu şirkete dair yıl sonu için herkes kendince bir ciro ve net kar rakamı belirtsin, ben de aynı şekilde ciro ve net kar hedefi belirteceğim ve bu rakamların ortalamasına göre değerleme analizi yapacağım.

Hadi buyurun hafta sonu hep birlikte çalışalım.

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

") eh be yalın biz demedikmi sana bu hisse pahalı boşuna uğraşma bununla diye

eh be yalın biz demedikmi sana bu hisse pahalı boşuna uğraşma bununla diye

Yer İmleri