Originally Posted by POLARIS

Bronz Üye

Bronz Üye

Senin almaya cesaret edemediğin riskleri alanlar, senin yaşamak istediğin hayatı yaşarlar..

Sokrates twit @erhanacikgoz1

Platin Üye

Platin Üye

Yalın bey,

Baştan amacının polemik yaratmak olmadığını, benim Lidfa hakkında şu anki görüşlerimi merak ettiğini, haziran ayındaki hisse hakkında görüş ayrılıklarımızı belirterek mealen senin dediğinin doğru çıktığını, 3 ayda hissenin yaklaşık %10 düştüğünü de üstü kapalı olarak belirtmişsin.

İyi niyetine ve samimiyetine inanarak, "yemedin, içmedin pusuya yattın, bu günü mü bekledin sırf bana laf sokmak için, acaba hisse o günden bugüne %80 artsaydı da yine geçmiş yazışmaları çıkarıp yanıldığını itiraf eder miydin?" sığlığına girmeden cevaplıyorum.

Hisse hakkındaki en temel eleştirin bir önceki yılın aynı çeyreğine göre net karı karşılaştırmak değil de kaydırılmış tabir edilen, sürekli olarak son dört çeyrek sonuçlarını baz alan verilere göre net kar artış hızının düşüş eğilimine girdiğini belirtmiştin.

Bilmeyen arkadaşlar için bir tablo hazırladım, yanlışım varsa herkes uyarabilir düzeltirim.

(Sarı renkle boyadığım yan yana 4 çeyreği sürekli bir sağa kaydırarak yıllıklandırılmış net karı buluyoruz)

Tabloyu incelediğimizde 2016 yılının tamamında 10 lira, 2017 de 18 lira ve 2018 yılında 30 lira kar eden bir şirket var.

Yani 2016 da 10 lira, 2 yıl sonra 3 katı olarak 30 lira kar ediyor. Bu şirketi kim beğenmez? Yıllıklandırılmış kara bakanlar beğenmez. Çünkü o tabloya göre hemen hemen her çeyrekte net kar artış hızı azalıyor. Örneğin Erhan Açıkgöz'e göre bu şirkete para yatırılmayabilir belki.

İstatistik böyledir biliriz hepimiz. Yıllıklandırılmış, aylıklandırılmış, ışıklandırılmış, mumyalanmış vs vs kırk çeşit yöntem bulup inceleyebilirsiniz ancak aslolan gerçekte de muhasebede de, devlet vergi alırken de yıllık toplam kazançtır.

30 mn lira sermayeli ve 2016 yılında 21 mn lira net kar etmiş olan, 2017'de de 27-30 arası net kar bekleyen ve defter değeri 4,12 olan bir şirket var önümüzde.

Haziran ayında biz bunları yazarken 2Ç sonuçları açıklanmamıştı henüz. Bizlerin beklentisi olan net karın yarısı kadar geldi ancak geçen yılın aynı dönemine göre (1Ç+2Ç) yine de %20 net kar artışını sağladı. Ama beklenti o kadar büyüktü ki bu sonuç hayal kırıklığına sebep oldu. Şirketi aradığımda fazilerde olan artıştan dolayı finansman giderlerinde öngörülemeyen bir artış olduğu için karı törpülediğini belirttiler. Ama 3. Çeyrekte telafi edileceğini de ayrıca bildirdiler.

Çeyrek bazında bakmayın yıllık bazda bakın olaya ve sene sonunu bekleyin diye de eklediler.

Hisse zaten çok sığ. 50 bin lotla tavan yaptırabileceğiniz bir hisse. Düşer, çıkar, tavan olur, %15 tekrar iner, bu tarz bir hisse için normaldir. 20 gün sonra 8 lira bile olsa kimse yadırgayamaz.

Önemli olan şirketin karını artırıp artıramadığı. Benim ilgilendiğim konu, her yıl mümkğnse %25, olmadı en az %20 net kar artışı sağlayabilmesi. %25'i tutturabilirse zaten 4 yıla kalmadan %100 büyümüş oluyor şirket.

Ayrıca 18 ayda 3 temettü vermişti geçen yıla kadar. Bu sene de 68 kuruş temettü açıklasa dolaşımdaki hisse sayısı az olduğu için ve piyasanın %10 temettü verimi fiyatlamasına göre en az 6,8 lira olması gerekir ancak yine aynı sebepten dolaşımdaki senet sayısı azlığından 8-9 lirayı bile görebilir.

Siz de bilirsiniz ki şirketin defter değeri değerlemesiyle piyasa değeri değerlemesi çok farklıdır.

Tüm duran varlıkları, binaları, makina teçhizatı, kasadaki nakiti, dağıtılmamış karları, bankadaki nakiti, dövizi, arazileri ve alacaklarından borçlarını düşünce şirketin özsermayesini buluyoruz. Bu rakamı da sermayeye bölünce şirketin defter değeri ortaya çıkıyor.

Örneğin kabaca TOASO dd 6 iken hisse değeri 32 lira. Yani fabrikanın tamamını almaya kalksan hisse başı 6 lira eden Tofaş fabrikasına borsada yatırımcılar hisse başı 32 lira 5,5 katı değer biçmişler. Normal bir insan 6 lira ederi olan bir mala 32 lirayı bile bile verir mi, vermez. Ama borsada verirsin. Beklentin vardır verirsin.

Ama İşyat gibi temettü şampiyonu bir hisseye de defter değerinden daha ucuz bir fiyat biçer piyasa ve buna da bir ad bulmuşlar, "iskontolu" derler. 1 lira ederi olan malı 80 kuruşa satarlar yine de burun kıvırır çoğu kişi.

Şirketin piyasa yani borsadaki hisse fiyatlamasından çok finansal verilerine göre değerlendirmek gerekirse Lider Faktoring sahasında en iyi şirketlerden birisidir ve adı gibi lider olma konusunda hedefleri var.

Rakipleri , arkasında dev gibi İşbankası olan Isfin, Garanti bankası olan Garfa, gibi şirketlerin net kar/hasılat oranlarına bakın bir de Lidfa'ya anlarsınız demek istediğimi.

Bu yıl özkaynakları büyütmek için temettü vermeyeceğini açıklayınca şirket, temettü için alanlar döküldü. Yarın da ya yine güzel temettü verir ya da başka güzel bir haber çıkar yine kısa sürede %100 artma potansiyeline sahip bir şirket.

Zaten Credit Suisse bankası %10'unu satın almazdı güvenmese diye düşünüyorum. Saygılar.

Bronz Üye

osman hocam haddıme değil ama konuya dahil olmuş gibi oldum.

şirket güzel kötü değil zaten bu tarz şirketlerin analizlerini benim yapmam saglıklı değil cunku sanayiler gibi değiller.

Ancak şöyle bir göz ucuyla incelediğimde şirketlerin karlı olması karının ivmesi her çeyrek azalsa dahi sonuçta pozitif bir değerde olması iyi birşey. Bana göre bu şirket kötü şirket değil.

Fakat en iyi varken neden sadece iyi olanı tercih edesin ki.

Yani şimdi kaydırılmış karını %20 %25 %30 %30 %30 %28 diye götüren bir şirket varsa.

sen gidip %20 %18 %14 %13 %12 diye giden bir şirketimi alırsın.

Fikirlerimizin cogu sızınle uyusuyor baska topıklerde sohbetlerımız oldu mantıklı akıllıca davranan bir insansınız. Ayakta alkışladıgım cok mesajınız olmustur.

kaydırılmışta baksan yıl yıl da baksan şirket 2016 yılındakı ıvmesını 2017 de biraz düşürdüğünü farketmişsindir. Karın hala artıyor olması iyi birşey altını çiziyorum fakat ivmenin düşüyor olması acaba 2018 de ivme dahada hızlanarak düşecek mi sorusunu sordutturuyor bana. Belkı yalın hocamda boyle düşünmüştür.

Kaydırılmışta kaydırılmamışta baksan ivmenin hareketini görebiliyorsun yanı bunlar zaten benzer şeyler baktıgımız veri aynı verinin farklı sekılde sunulmasından ıbaret.

Yani bence alınganlık gösterilecek birşey yok ve biraz objektif olabilmek lazım.

Ben yazılarınızda hissettiğim şey bu şirkete karşı bir sempatinizin o0ldugunu düşünüyorum. Ya sizde aldınız bu şirketi Yada size iyi kazandırdı, bilmiyorum ama yazılarınızdan gördüğüm hani borsa tabiriyle hisseye aşık olma deriz ya, ben öyle hissetim.

Arada duygusal bir bağ olunca. objektiflikten ve mantıktan uzaklaşıyoruz ve daha duygusal yaklaşıyoruz.

İvme hızının düştüğü sadece kaydırılmışlarda değil sizinde tabloda yayınladıgınız gibi yıllık baksanda düşüyor.

Mantıgın demeli ki evet 2016 yılı kadar hızlı büyümüyor büyümede bir yavaslama var. Bunu kabul ederek bu şirket yinede karı poztif dolayısı büyüme hızı yavaslamıs olsada büyüme hala var diye yatırım yapmaya değer buluyorsan sorun yok.

Ancak sen oyle bir anlatıyorsun kı yada öyle bir algıda anlatmışsın kı ben şöyle algıladım.

kaydırılmışları %30 %31 %32 %30 %29 %30 giden şirketi boşverin.

kaydırılmışları %30 %25 %20 %15 %10 giden lidfayı en iyi şirkettir gibi anlatmışsın.

kurdugun cumleler anlatıyor şirkete objektif bakamadıgını.

mesela "DEV" gibi İŞ BANKASI RAKIBI diyorsun.

"Adı gibi" LİDER OLMA HEDEFİ var diyorsun.

Yani dısardan gören birisi seni sanki LİDFANIN PATRONUYLA KONUSUYORMUSSUN SANIR.

öyle bir izlenim uyandırdın o yuzden bahsettım. Kötü birşey yapmıyorsun sadece dıs gözle bak bu şirket evet iyi bir şirket evet bu şirket sektorununde en iyi olabilir bunlarda sorun yok. evet gelecek yıl yine büyüyecektir bundada sorun yok.

Fakat biraz kapıyı aralayıp dısarda neler daha var diye baktıgında çok daha iyisini bulabılırsın.

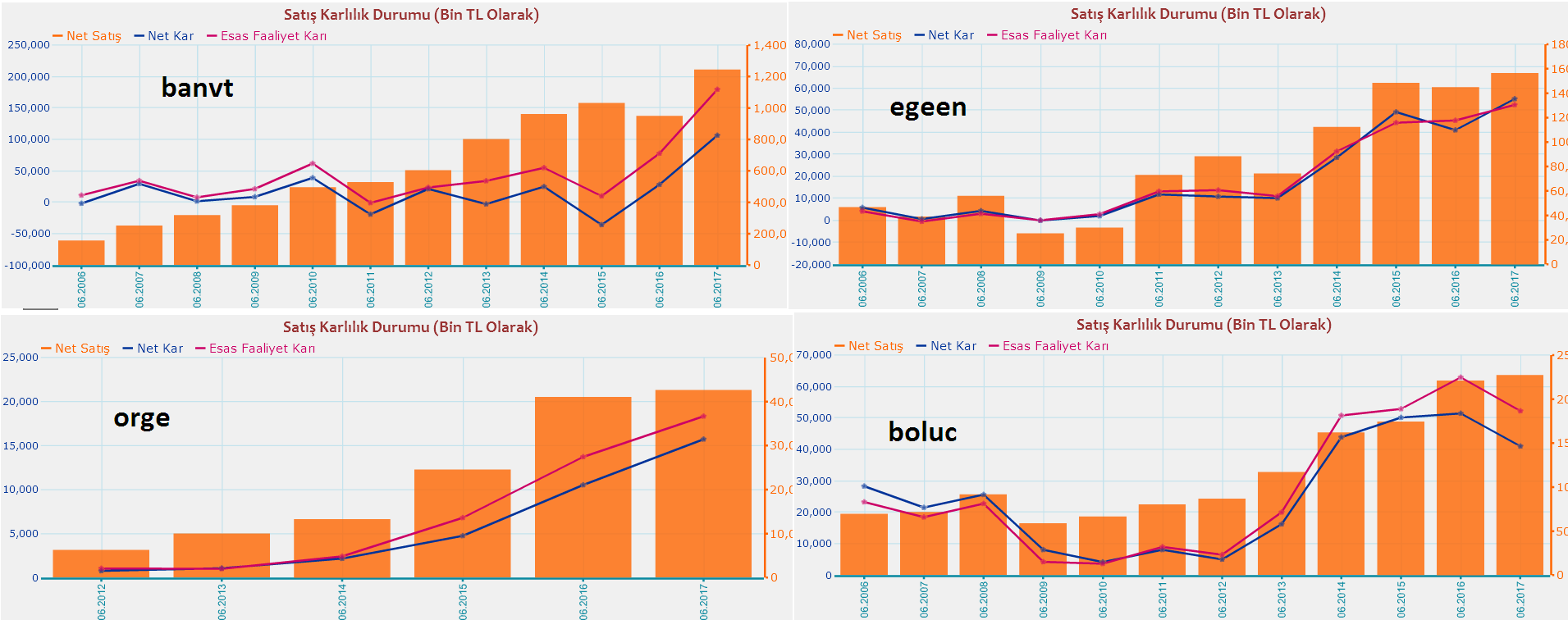

BANVT mesela ivme hızlarına hem yıllıkta bak hemde kaydırılmışta bak.

senin hesaptan bakalım 2017/6 ile 2016/6 arasında %370 var. EFK yıllık bazda %230

yani yatırımcılar olarak amacımız bazı hisselerle aşk yaşama noktasında hareket etmek değil. bana para kazandıracak hisse karlılık ıvmesı en iyi olan hıssedır. BU bugun LİDFA ise alırım BANVT ise onu satar otekını alırım.

Hemde 3 ayda anında satarım o hisseyi daha iyisi buldugumda hiç gözünün yaşına bakmam/bakmamalıyızda. Banane bana para kazandıracak olan hangisi ise. ona dırek dalarım.

Bugune kadar benim aşk yaşadıgım bir hisse oldu BİMAS onu bile kaydırılmış karlarındakı ivmesi atıyorum %8 giderken. sadece bir çeyrek %1 oldu diye sattım. Hiç gözünün yaşına bakmam ivmenin pozitif olması geçtim öncekine göre ivme hızında sadece %8 den %1 e düştü diye satıyorum.

bence bu yontem saglıklı bir yöntem. ne gerek var abi daha iyisi varken sadece iyi olanı tercih edeyim ki. bu benim kılasık her topıkte yazdıgım bır cumledir.

Daha iyisi varken sadece iyi olanı tercih etmeyin.

Senin almaya cesaret edemediğin riskleri alanlar, senin yaşamak istediğin hayatı yaşarlar..

Sokrates twit @erhanacikgoz1

Platin Üye

Sevgili Erhan,

7 mn yıllık kardan 21 mn a çıkmış bir şirket var. Bu sene de 3 katı yapıp 63 e çıkamaz, çıksa bile seneye çıkamaz. Önemli olan yıllık %25 artışı sağlasın eyvallah, bunu demek istedim.

Lidfa, Banvit, Otkar, Bimaş vs vs ondan ona zıplayarak kaç kişi kazanabilmiştir? Çeyrek sonuçları açıklandığında hisse zaten uçmuş oluyor, hangi birini alacaksın?

Faktoring şirketleri bankalar gibi Kobilerin finansman ihtiyacına yönelik çalışıyor. Bunun için de para bulmak zorunda. İsfin, İşbankasından kredi kullanıp Kobilere kaynak sağlıyor. Bilançosuna baktmıştım. Yıllık faiz gideri %3,5-4 e denk geliyor. Kim kime %4 den faiz kullandırır? Arkanda dev gibi İşbankası varsa olur bu ancak ya da Garanti Bankası vs.

Lidfa'nın faiz maliyeti bunun 3-4 katı. Artı İsfin toplam faktoring+finansal kiralama hacmi yıllık atıyorum 6 milyar lira (rakamlar aklımda değil şimdi) ama net kar 60 mn lira, Lidfa ise 1 milyar işlem hacmine 20 mn lira. Bunları demek istedim ben. Yaptığın hasılat ve net kar oranı olarak Lidfa sektörünğn en iyilerinden. Faktoringler banka ve banka dışı faktoringler olarak ayrılıyor. Banka faktoring şirketleri (Yapı Kredi faktoring, Garanti faktoring, Deniz faktoring vs) ihracat faktoringi de yapıyor. Bir önceki mesajımı şöyle düzelteyim, banka dışı faktoringlerde adı gibi lider olmak hedefi var.

Sana yukarıda örnek verdim. Yılda toplam 10 lira kar eden şirket 2 yılda karını 30 a çıkarsa %300 toplam kar artışı (%200 net kar kazanımı) varken yıllıklandırılmış bakınca düşmüş görünüyor diye o şirketi beğenmemezlik edemeyiz.

Lidfa ya da başka şirket, fark etmez. Başka hisselerim de var benim, hisseye aşık olma vs ayrı şeyler ama yıllıklandırılmış kar ivmesi azalıyor diye bir şirketi beğenmemek ayrı şey. En baba şirketlleri de koysan azalıyodur belli dönemler hariç. Hangi şirket sürekli artan bir ivmeyle büyümeyi sürdürebilir ki?

1 yıl bilemedin 2 yıl sonra işler rayına oturur ve belli bir yüzdeyle artmaya devam eder. Bunu demek istedim. Ama sen her çeyrekte %200-300 kar artışı yapacak hisseleri bulabiliyorsan tebrik ederim. Zaten bulmakla kalmayıp alıyorsan da hisselerini zengin olmaman için hiçbir sebep yok. Syg.

Yeni Üye

Yeni Üye

Merhaba,

Bence sn @mhtakif 'i çağıralım bizim için çeyreklik mi ? 4 çeyreklik mi? bi test yapıversin..

Diğer yandan bilançoların önceden öğrenilip, pozisyon alındığı bi piyasa için birbirimizi üzmeyelim..")

Üye

Üye

İyi akşamlar,

erhan hocam grafikler için teşekkür ederim.

Sağlıcakla kalınız.

BİZ DEĞERİNİ ÖLÇERİZ,FİYATINA PİYASA KARAR VERİR.

BURADA YER ALAN BİLGİLER YATIRIM TAVSİYESİ DEĞİL,TAMAMI İLE ANALİZDİR.

Yeni Üye

Matriks'de Lidfa verisi yokmuş.

Platin Üye

Yok hocam birbirimizi üzmek yok. İstediğin kadar iyi bilançolu şirket olsun bi bakarsın yılda yüzde 20 gider antin kuntin kağıtlar %300 gider. Borsada böyle bilirsin.

Yok arsa satışı olacak yok liman alıcak. Sanki sattığı o arsayı sana bana verecek temettü olarak. Bedelsiz ihtimali var diye yıllardır adı malum üç beş şirketin fiyatları 3 haneli rakamlara gelmedi mi? Bedelsiz verse nolacak sanki? Neyse.

Gönderi Kuralları

Gönderi Kuralları

Alıntı yaparak yanıtla

Alıntı yaparak yanıtla

Yer İmleri