Vestel Elektronik, 2025 yılının ilk yarısında açıkladığı bilanço ile piyasalarda adeta şok etkisi yarattı. Peki, borsa tarafında tablo ne? Hisseler potansiyelini gerçekleştirebilecek mi? Yanıtlar teknik analizde...

Şirketin yılın ikinci çeyreğinde duyurduğu 7,26 milyar TL’lik zarar, son yılların en yüksek seviyesine ulaşırken, 2025’in ilk altı ayındaki toplam zarar ise 12,6 milyar TL oldu.

Böylece Vestel, piyasa değerine yaklaşan büyüklükte bir finansal kaybı yatırımcıların önüne koymuş oldu.

Gelir tarafında da ciddi bir daralma yaşandı. 2024’ün aynı döneminde 42,2 milyar TL ciro elde eden şirket, bu yılın ikinci çeyreğinde satışlarını yüzde 18 düşüşle 34,6 milyar TL seviyesinde kapattı.

Özellikle televizyon satışlarındaki gerileme, artan maliyetler ve kur baskısı şirketin kâr marjlarını aşağıya çekti.

Operasyonel tarafta FAVÖK -536 milyon TL olarak kaydedilirken, geçen yılın aynı dönemindeki 4,9 milyar TL seviyesinden bu noktaya gelinmesi dikkat çekti.

Borçluluk oranları da endişe verici bir seviyeye ulaştı; net borç/FAVÖK oranı 8,7x’ten 24,1x seviyesine yükselerek kırmızı alarm verdi.

Nakit akışı tarafında da tablo olumsuz seyretti ve şirket serbest nakit akışında -1,95 milyar TL açık verdi.

Tüm bu veriler Vestel’in bilanço tarafında zor bir dönemden geçtiğini ortaya koyarken, hisse fiyatındaki hareketler ve takas verileri yatırımcıların dikkatini çekmeye devam ediyor.

Öne Çıkan İhtiyaç Kredileri

0% Faizli Fırsat!

Faiz Oranı

%0

Vade

3 Ay

Toplam Tutar

100.000 TL

0% Faizli Fırsat!

Faiz Oranı

%0

Vade

3 Ay

Toplam Tutar

100.000 TL

Avantajlı Fırsat

Faiz Oranı

%0,99

Vade

12 Ay

Toplam Tutar

100.000 TL

0% Faizli Fırsat!

Faiz Oranı

%0

Vade

3 Ay

Toplam Tutar

55.000 TL

36–38 TL BANDI GÜÇLÜ DESTEK NOKTASI OLDU

Teknik görünüme bakıldığında hisse son dönemde 36–38 TL bandında güçlü bir destek oluşturdu.

Bu bölgeden gelen tepki alımlarıyla birlikte fiyat 40 TL seviyesinin üzerine taşındı.

RSI ve benzeri göstergeler aşırı satış bölgesinden dönüş sinyali verirken, yukarı yönlü potansiyelin ilk durağı 60 TL seviyesinde bulunuyor.

Bu bariyerin aşılması halinde ise gözler yeniden 88 TL direncine çevrilebilir.

Ancak 36 TL altında oluşacak kapanışların teknik yapıyı bozacağı da uzmanlar tarafından vurgulanıyor.

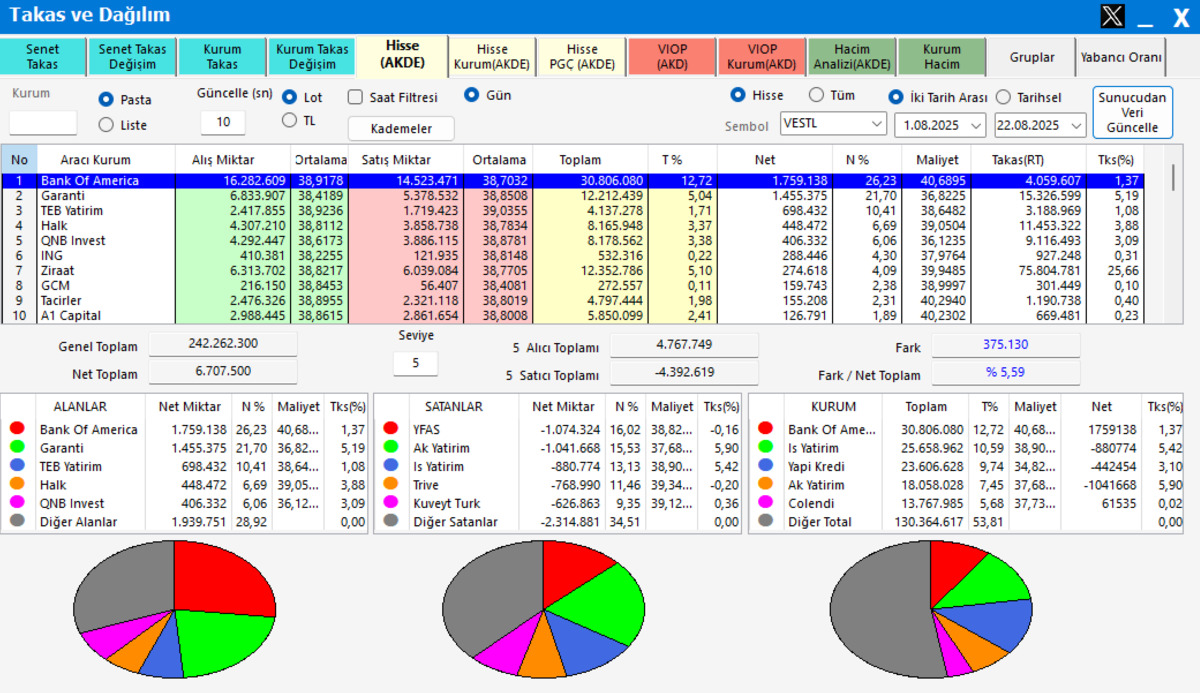

YABANCILAR ALIMDA

Takas verileri ise teknik sinyalleri destekler nitelikte.

1–22 Ağustos tarihleri arasındaki dağılım incelendiğinde yabancı kurumların alım yönlü hareketi öne çıkıyor.

Özellikle Bank of America 1,76 milyon lot net alım ile ilk sırada yer aldı.

Ortalama maliyeti 40,7 TL olan BofA’nın bu hacimli girişi piyasada güven işareti olarak yorumlanıyor.

Garanti 1,45 milyon lot, TEB Yatırım yaklaşık 700 bin lot, Halk Yatırım 450 bin lot ve QNB Invest ise 400 bin lot net alım yaptı.

Satıcı tarafta ise YFAS, Ak Yatırım ve İş Yatırım öne çıkarken, toplamda +6,7 milyon lot net alım gerçekleşti.

Bu tablo, yerli aracı kurumların realize ettiği satışlara karşılık yabancı kurumların güçlü şekilde pozisyon aldığını ortaya koyuyor.

Vestel, bilanço tarafında tarihin en ağır zararını açıklamış olsa da teknik görünüm ve takas verileri, hisse için bir dönüş ihtimalini gündeme taşıyor.

Analistler, özellikle 36 TL üzerindeki kalıcılığın korunması halinde yukarı yönlü hareketin hız kazanabileceğini belirtiyor.

Yabancı yatırımcıların desteğiyle birlikte orta vadede 60 TL, uzun vadede ise 88 TL seviyeleri yeniden gündeme gelebilir.

Finansal tabloların baskısı sürse de, güçlü alımlar hisse fiyatında kısa vadeli bir ralli ihtimalini güçlendiriyor.

Bu içerik yatırım tavsiyesi değildir.