Türkiye havacılık sektörü, pandemi sonrası toparlanma döneminde güçlü bir ivme yakalarken, şirketlerin fonksiyonel para birimleri bazında ciro ve esas faaliyet kârlarındaki değişim, 3. çeyrek performanslarını daha net okumayı mümkün kılıyor.

Türk Hava Yolları (THYAO), Pegasus (PGSUS) ve TAV Havalimanları (TAVHL) için 2019–2025 dönemine bakıldığında; gelir yapılarındaki ayrışma, maliyet dinamikleri ve faaliyet kârlılığı tarafında belirgin farklılıklar öne çıkıyor.

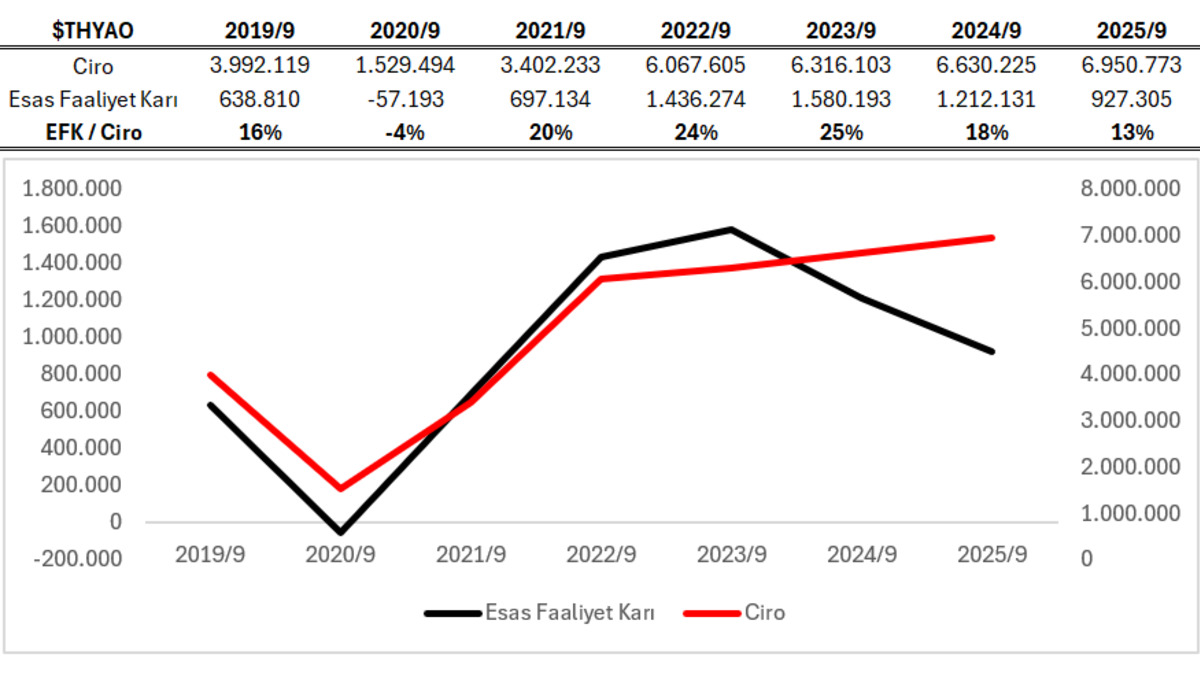

THYAO: GÜÇLÜ TOPARLANMA SONRASI MARJLARDA YUMUŞAMA

THY, pandeminin en sert etkilerinin görüldüğü 2020’nin ardından ciro ve esas faaliyet kârında keskin bir toparlanma sergiledi. 2022 ve 2023 yıllarında ciroda rekor seviyeler görülürken, operasyonel kârlılık da tarihsel olarak yüksek seviyelere ulaştı. 2024 ve 2025 dönemlerinde ciro artışı devam etse de, esas faaliyet kârında kısmi bir gerileme dikkat çekiyor.

Bu durum; artan yakıt maliyetleri, operasyonel giderlerde yükseliş ve kapasite genişlemesine bağlı maliyet yükünün marjlar üzerindeki baskısını gösteriyor. EFK/Ciro marjının 2023’te %25 seviyesinden 2025’te %13’e gerilemesi, kârlılıkta normalleşme eğilimini teyit ediyor.

THYAO HİSSESİNİN CANLI GRAFİĞİ İÇİN TIKLAYINIZ.

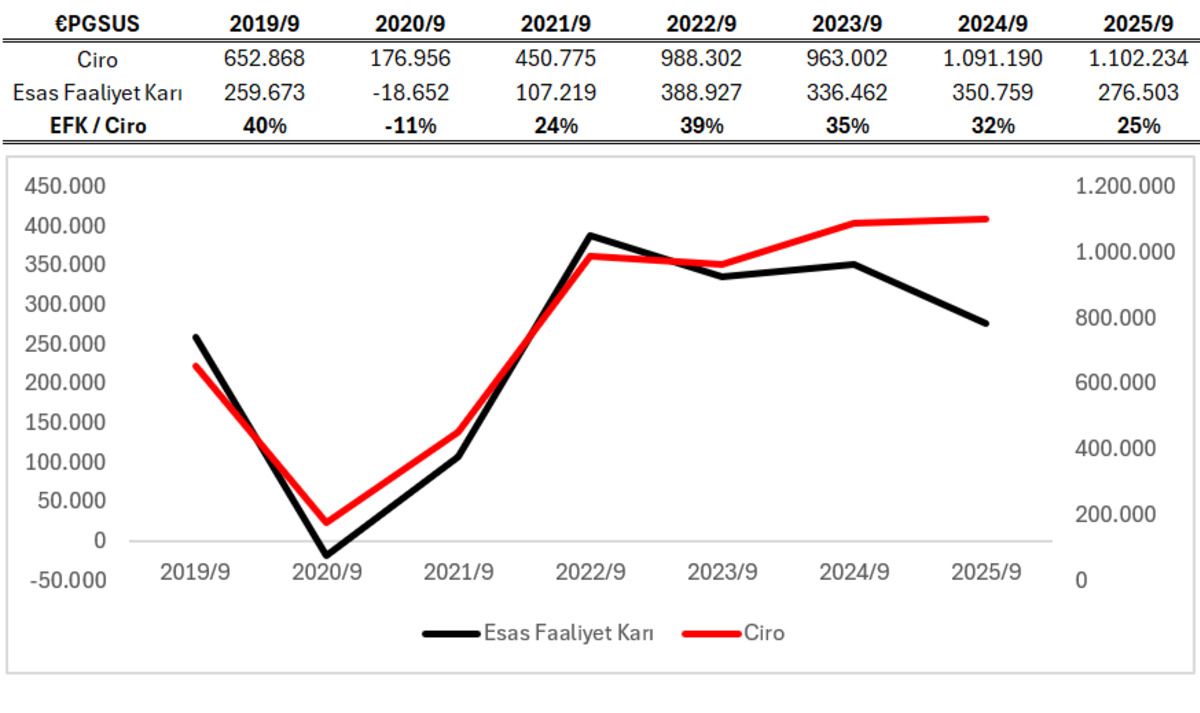

PGSUS: MARJ DİSİPLİNİ VE VERİMLİLİKLE ÖNE ÇIKAN MODEL

Pegasus tarafında 2019’dan bu yana en dikkat çekici nokta, marjlardaki istikrar ve şirketin düşük maliyetli iş modeli sayesinde hızlı toparlanma sağlaması oldu. 2020’deki sert düşüş sonrası 2021’den itibaren ciro ve operasyonel kâr güçlü şekilde toparlanırken, 2022 ve 2023 dönemlerinde marjların yeniden %35–39 bandına yükseldiği görülüyor.

2024 ve 2025 tahminlerinde ciro büyümesi devam ederken, esas faaliyet kârında hafif bir geri çekilme olsa da, EFK/Ciro marjının %25 seviyesinde korunması şirketin verimlilik odaklı yapısının sürdüğünü gösteriyor. Pegasus, filonun genç olması, yan gelirlerdeki artış ve düşük maliyet avantajı sayesinde sektör içinde en istikrarlı marj yapısını koruyan şirket olarak öne çıkıyor.

PGSUS HİSSESİNİN CANLI GRAFİĞİ İÇİN TIKLAYINIZ.

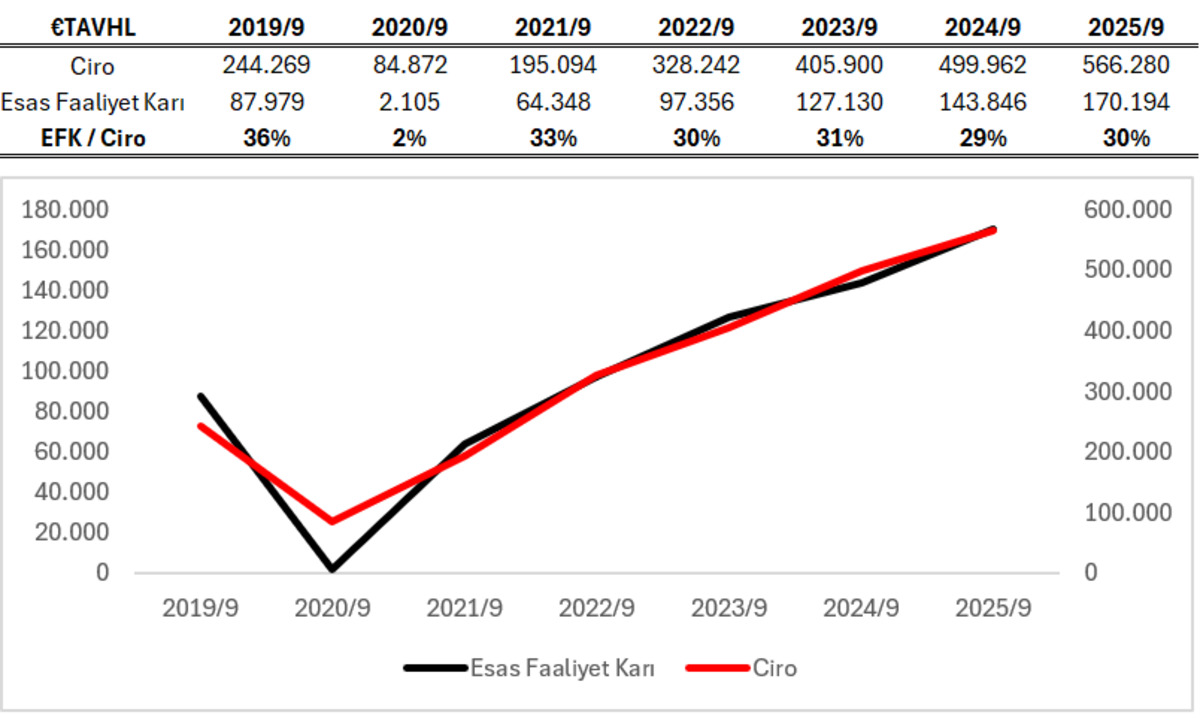

TAVHL: HİZMET TARAFININ DENGELİ VE İSTİKRARLI BÜYÜMESİ

TAV Havalimanları, diğer iki havayolundan farklı olarak operasyon tarafındaki volatiliteden daha az etkilenen, daha stabil bir gelir modeline sahip. 2019–2020 döneminde pandeminin etkisi belirgin şekilde hissedilse de, 2021'den itibaren ciro ve esas faaliyet kârında kademeli ve düzenli bir artış yaşandı. 2022–2025 arasında hem ciro hem de kâr tarafındaki istikrarlı yükseliş, şirketin hizmet odaklı yapısının sağladığı dayanıklılığın bir sonucu olarak okunuyor. EFK/Ciro marjının 2020’de %2’ye kadar gerilemesinin ardından 2025’te yeniden %30 seviyesine oturması, TAVHL'nin operasyonel kârlılığını uzun vadede istikrarlı şekilde artırdığını ortaya koyuyor.

TAVHL HİSSESİNİN CANLI GRAFİĞİ İÇİN TIKLAYINIZ.

Veriler, 3. çeyrek dönemlerinde tüm şirketlerin pandemi sonrası güçlü bir toparlanma sergilediğini ancak kârlılık dinamiklerinin farklılaştığını gösteriyor. THYAO yüksek ciro büyümesine rağmen marjlarda bir miktar yumuşama yaşıyor. PGSUS düşük maliyet avantajı ve verimlilik yapısıyla en istikrarlı operasyonel marja sahip şirket olarak öne çıkıyor.

TAVHL ise havaalanı işletmeciliğinin daha öngörülebilir gelir modeli sayesinde dengeli ve sürdürülebilir büyüme çizgisini koruyor. Havacılık sektörü açısından 2025'e yönelik görünüm, talepteki güçlü seyir ve kapasite artışlarının desteklediği bir büyümeye işaret ederken, şirketlerin maliyet yönetimi ve operasyonel verimliliği kârlılık tarafında belirleyici olmaya devam edecek.

Sorumluluk Reddi: Bu içerik yatırım tavsiyesi değildir. Finansal kararlarınız için bağımsız danışmanlık almanız önerilir.