Türkiye İş Bankası (ISCTR), 2025 yılı üçüncü çeyrek finansal sonuçlarını açıkladı. Banka, güçlü bilanço performansıyla dikkat çekerken, net kârını yıllık bazda yüzde 157 artırarak 14,2 milyar TL' ye yükseltti. Finansal sonuçların ardından ICBC Yatırım, İş Bankası hissesi için "AL" tavsiyesini korudu ve 20 TL hedef fiyat öngörüsünü yineledi.

Türkiye İş Bankası (ISCTR), 2025 üçüncü çeyrek finansal sonuçlarını açıkladı. Bankanın net kârı yıllık bazda yüzde 157 artarak 14,2 milyar TL’ye yükseldi. Güçlü sonuçların ardından ICBC Yatırım, hisse için "AL" tavsiyesini korudu ve hedef fiyatı 20 TL olarak paylaştı.

KÂRLILIKTA YILLIK SIÇRAMA

Bankanın yıllık bazda kaydettiği yüksek kârlılık, bilanço döneminin en dikkat çeken başlığı oldu. Net kâr, geçen yıl aynı döneme göre sert şekilde artarken; çeyreklik bazda kârda sınırlı bir geri çekilme yaşandı. Bu düşüşte iştirak gelirlerindeki yüzde 33'lük gerileme ve kredi risk karşılıklarındaki yüzde 47'lik artış etkili oldu.

NET FAİZ MARJI GÜÇLÜ TOPARLANDI

İş Bankası'nın net faiz marjı, bir önceki çeyreğe göre 117 baz puan artarak yüzde 2,4 seviyesine yükseldi. TL kredi büyümesi ve fonlama yapısındaki dengeli görünüm, marjlardaki toparlanmayı destekleyen ana etkenler olarak öne çıktı.

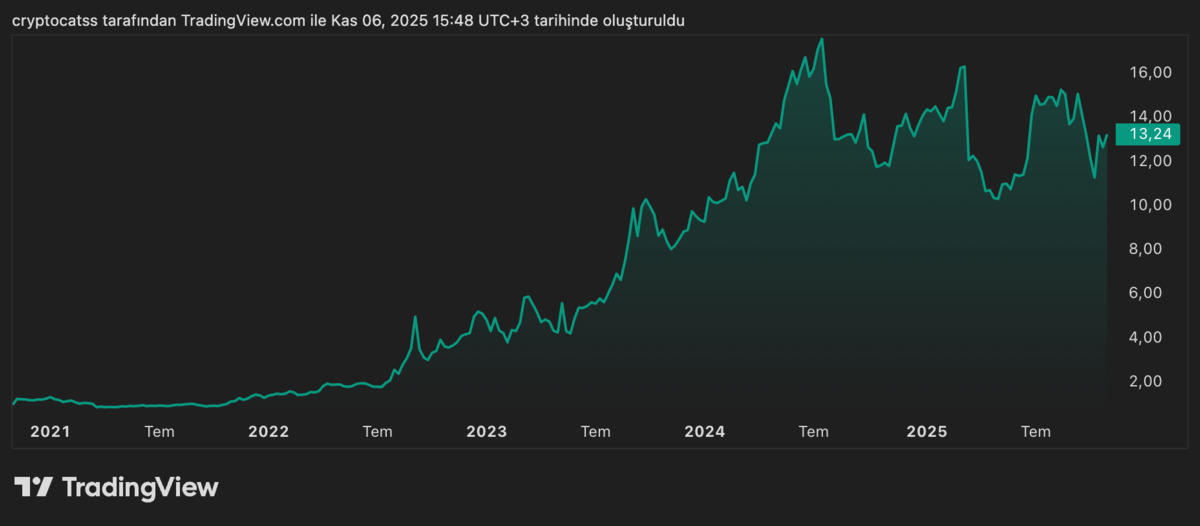

ISCTR HİSSESİNİN CANLI GRAFİĞİ İÇİN TIKLAYINIZ.

KREDİ VE MEVDUATTA DENGELİ GÖRÜNÜM

TL krediler çeyreklik bazda yüzde 9, yabancı para krediler yüzde 1 artış gösterdi.

Mevduat tarafında ise TL mevduat yüzde 9, YP mevduat yüzde 3 büyüdü.

Kredi/mevduat oranının yüzde 77 seviyesinde kalması, bankanın fonlama tarafında temkinli ancak güçlü bir pozisyon sürdürdüğünü ortaya koyuyor.

RİSK MALİYETİ VE TGA ORANI YÜKSELDİ

Net risk maliyeti üçüncü çeyrekte 290 baz puan seviyesine yükselirken, takipteki kredilerin oranı yüzde 2,7 olarak açıklandı. Bu kalemler, bankanın kredi kalitesinde kısa vadeli baskıya işaret eden başlıklar arasında yer aldı.

SERMAYE YAPISI KORUNUYOR

Sermaye yeterlilik oranı yüzde 14,4, ana sermaye oranı ise yüzde 12,2 seviyesinde gerçekleşti. Raporda, bankanın sermaye yapısının mevcut ekonomik koşullar için yeterli düzeyde korunduğu vurgulandı.

ICBC YATIRIM HEDEF FİYATI PAYLAŞTI

ICBC Yatırım, bilanço sonrası değerlendirmesinde marjlardaki toparlanmanın sürdüğüne dikkat çekerek hisse için "AL" tavsiyesini yineledi. Aracı kurum, orta vadede kârlılık görünümünün olumlu olduğunu belirtirken, risk maliyeti tarafındaki yükselişin yakından izlenmesi gerektiğini ifade etti.

YATIRIM TAVSİYESİ DEĞİLDİR