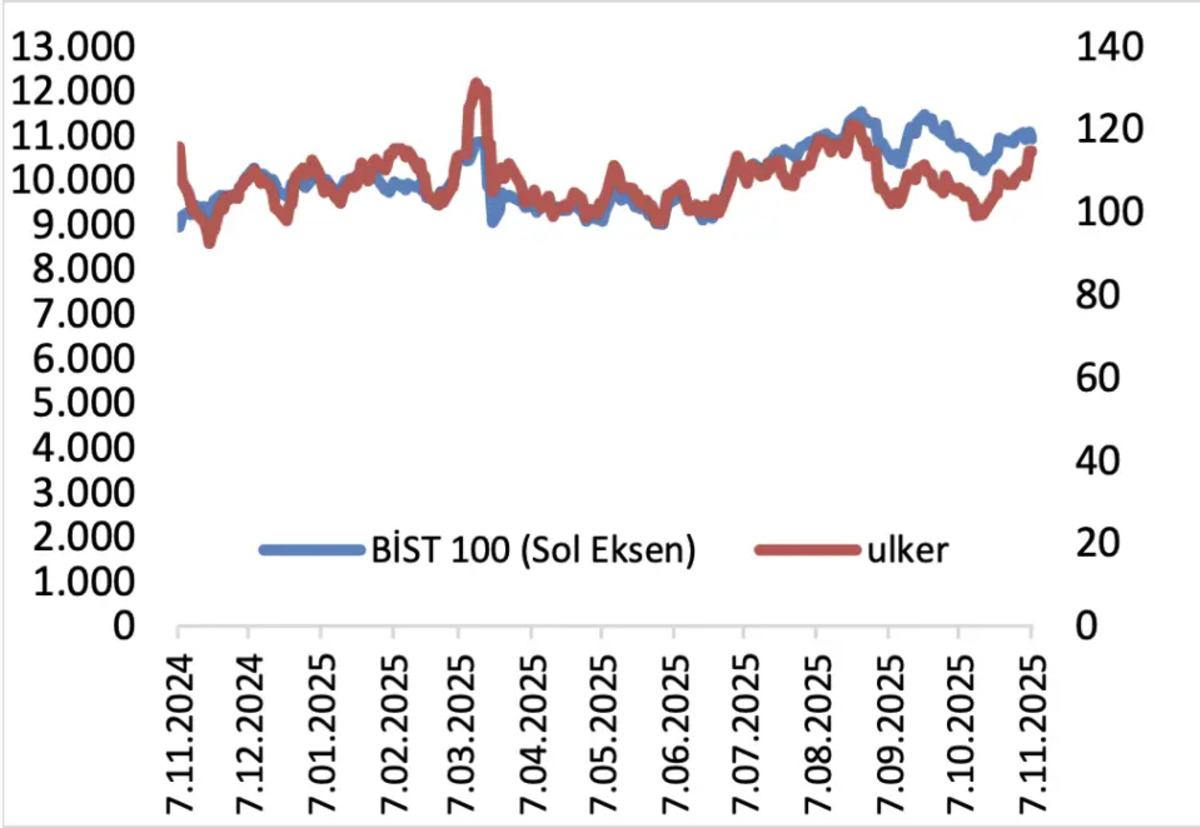

Ülker Bisküvi (ULKER), 2025 yılı üçüncü çeyrek finansal sonuçlarını açıkladı. Şirket, yılın bu döneminde 1 milyar 67 milyon TL net kâr elde ederek beklentilerin üzerinde bir performans sergiledi. Aracı kurum, ULKER için hedef fiyat beklentisini ve tavsiyesini açıkladı. İşte detaylar...

Aracı kurum İntegral Yatırım, Ülker için yayımladığı değerlendirme raporunda şirket hisseleri için 240 TL hedef fiyat belirledi ve yüzde 110 getiri potansiyeliyle "Al" tavsiyesi verdi.

GÜÇLÜ BİLANÇO, ARTAN KÂRLILIK

Ülker’in net kârı, geçen yılın aynı dönemine göre yüzde 70, bir önceki çeyreğe göre ise yüzde 38 artış gösterdi. Şirketin net kâr marjı yüzde 4,2 seviyesinde gerçekleşirken, brüt kâr yıllık bazda yüzde 13 yükseldi. Ciro, 3. çeyrekte 25 milyar 411 milyon TL ile geçtiğimiz yılın aynı dönemine göre yüzde 5 artış kaydetti.

Faaliyet kârı, operasyonel giderlerdeki artışa rağmen yüzde 26 artışla 4 milyar 87 milyon TL oldu. Net yatırım gelirleri 2 milyar 585 milyon TL seviyesinde gerçekleşirken, net parasal pozisyon kazancı 765,2 milyon TL olarak kaydedildi.

FİNANSAL GİDER BASKISI DEVAM EDİYOR

İntegral Yatırım, finansal giderlerin ve vergi yükümlülüğünün kârlılık üzerinde baskı yaratmaya devam ettiğini ancak genel görünümün “sınırlı pozitif” olduğunu vurguladı. Analizde, “Bilançoda reel ciro artışını, faaliyet kârındaki yükselişi, net borç pozisyonundaki gerilemeyi ve açıklanan net kâr rakamını olumlu karşılıyoruz” ifadelerine yer verildi.

NET BORÇTA GERİLEME

Şirketin net borcu 2025 Eylül itibarıyla bir önceki çeyreğe göre yüzde 5 azalarak 38 milyar 897 milyon TL seviyesine geriledi. Net borç/FAVÖK oranı 2,5x olarak açıklandı.

HEDEF FİYAT: 240 TL

İntegral Yatırım, Ülker Bisküvi için 240 TL hedef fiyat öngörüsünde bulunurken, bu seviyenin mevcut fiyata göre yaklaşık yüzde 110’luk yükseliş potansiyeli barındırdığını belirtti.