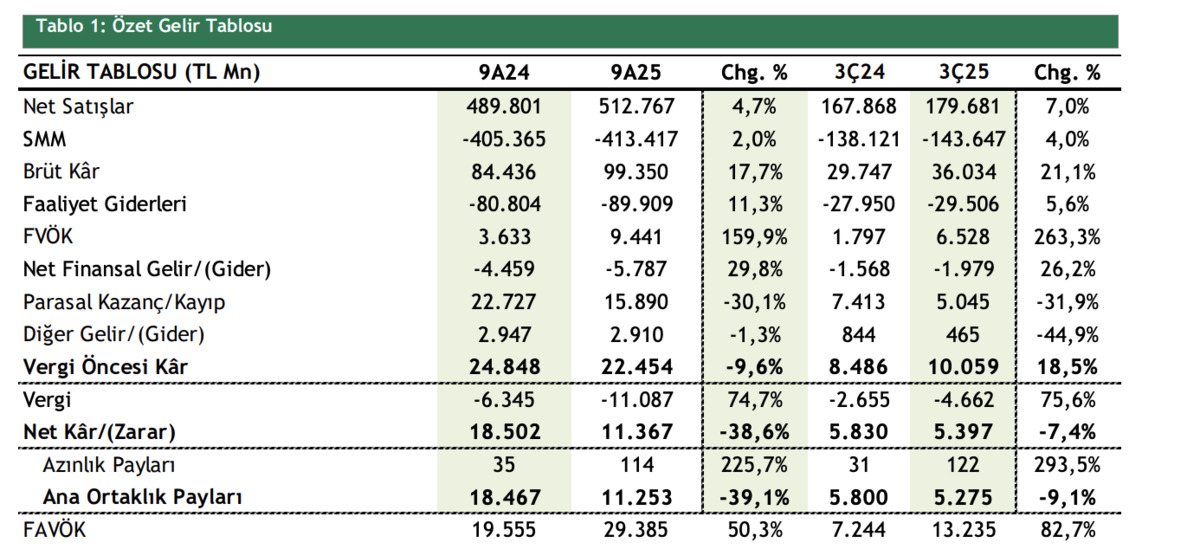

Şeker Yatırım’ın yayımladığı 3Ç25 finansal analiz raporunda BİM, enflasyon muhasebesi uygulanmış sonuçlara rağmen piyasanın üzerinde bir performans sergiledi. Şirket, üçüncü çeyrekte 5,275 milyon TL net kâr açıkladı ve bu sonuç hem kurum tahminlerinin hem de konsensüs beklentisinin üzerinde gerçekleşti.

Net kâr yıllık bazda sınırlı bir düşüş göstermekle birlikte, faaliyet kârlılığındaki kuvvetli artış ve finansal gelirlerin desteği BİM’in operasyonel gücünü ortaya koydu. Özellikle FAVÖK’te görülen %83’lük güçlü büyüme, şirketin maliyet yönetiminde ve satış verimliliğinde önemli bir ivme yakaladığını gösteriyor.

OPERASYONEL TARAFTA GÜÇLÜ MOMENTUM

TMS 29 hariç bakıldığında BİM’in operasyonel performansı çok daha güçlü bir görünüm sunuyor. Şirket bu dönemde yıllık %48 artışla 8,041 milyon TL net kâr elde ederken, net satışlarını %42 artırmayı başardı. Sepet hacmindeki %35’lik artış ve mağaza başına günlük satış hacmindeki %32 yükseliş, hem müşteri trafiğinin hem de mağaza verimliliğinin belirgin biçimde güçlendiğini ortaya koyuyor.

BIMAS HİSSESİNİN CANLI GRAFİĞİ İÇİN TIKLAYINIZ.

Mağaza yatırımları da hız kesmedi. 3Ç25 döneminde Türkiye, Fas, Mısır ve FİLE formatında toplam 156 yeni mağaza açılırken, FİLE’nin satışlar içindeki payının %10’a ulaşması ve online satış oranının %5,4 seviyesine çıkması, şirketin çok kanallı büyüme stratejisinin doğru yönde ilerlediğini kanıtlıyor.

NAKİT AKIŞI GÜÇLÜ, FİNANSAL YAPI SAĞLAM

BİM’in yüksek nakit üretme kapasitesi sürüyor. TMS 29 hariç net nakit pozisyonu çeyrek sonunda 3,582 milyon TL olurken, kısa vadeli finansal varlıklarla birlikte toplam nakit pozisyonu 19 milyar TL seviyesine yaklaştı. Şirketin borçluluk seviyesinde risk teşkil eden bir artış gözlenmezken, güçlü nakit akışı sayesinde finansal sağlamlık dönem boyunca korundu. Döviz pozisyonu taşımayan iş modeli de değerleme açısından BİM’in defansif yapısını destekleyen önemli unsurlardan biri olarak öne çıkıyor.

2025 BEKLENTİLERİ VE YENİ HEDEF FİYAT

Şirket 2025 yılı için TMS 29 hariç yaklaşık %45 satış büyümesi ve %7,5 FAVÖK marjı hedefliyor. Yatırım harcamalarının satışlara oranı ise %3,5 – %4,0 bandında planlanıyor. Bu beklentiler, BİM’in hem yurtiçi hem de yurtdışı mağaza büyüme stratejisini aynı kararlılıkla sürdüreceğine işaret ediyor.

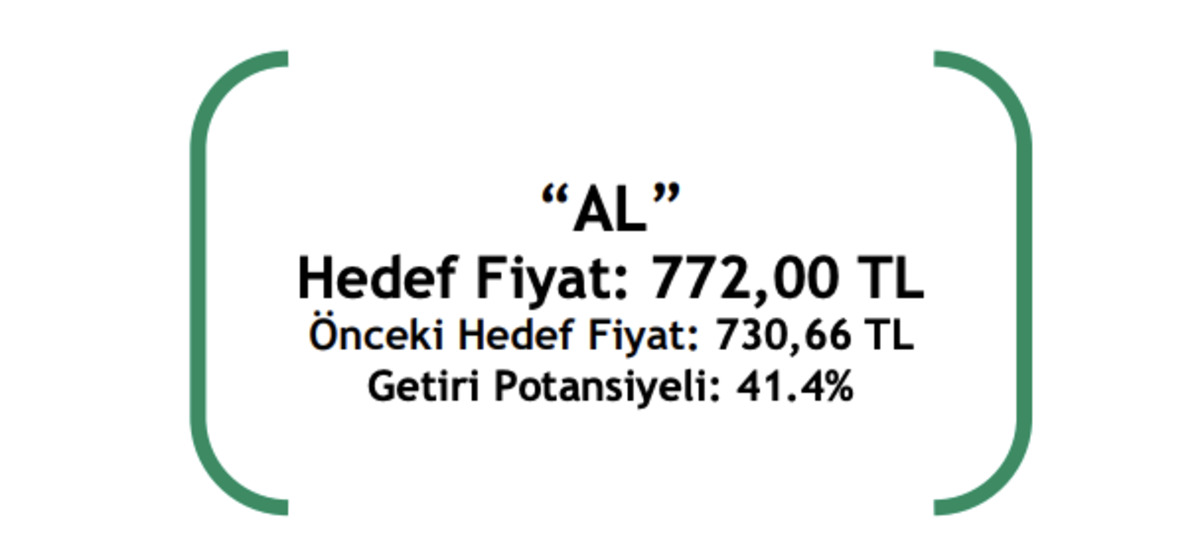

Açıklanan finansal sonuçlar ve güncel projeksiyonlar ışığında Şeker Yatırım, BİM için hedef fiyatını 772 TL seviyesine yükseltti ve hisse için “AL” tavsiyesini korudu. Bu hedef fiyat, mevcut seviyeye göre yaklaşık %50’ye yakın yükseliş potansiyeli anlamına geliyor.

GENEL DEĞERLENDİRME: DEFANSİF, GÜÇLÜ VE BÜYÜME ODAKLI

BİM, güçlü nakit akışı yaratan iş modeli, yüksek hacim – düşük maliyet yaklaşımı, artan sepet hacmi, genişleyen mağaza ağı ve yurtdışı operasyonlardaki ivme ile 2026’ya doğru yukarı yönlü potansiyeli yüksek perakende şirketleri arasında yer alıyor.

Raporda yapılan değerlendirmelere göre, açıklanan finansal sonuçların kısa vadede hisse fiyatı üzerinde pozitif bir etki yaratması bekleniyor.

Sorumluluk Reddi: Bu içerik yatırım tavsiyesi değildir. Finansal kararlarınız için bağımsız danışmanlık almanız önerilir.