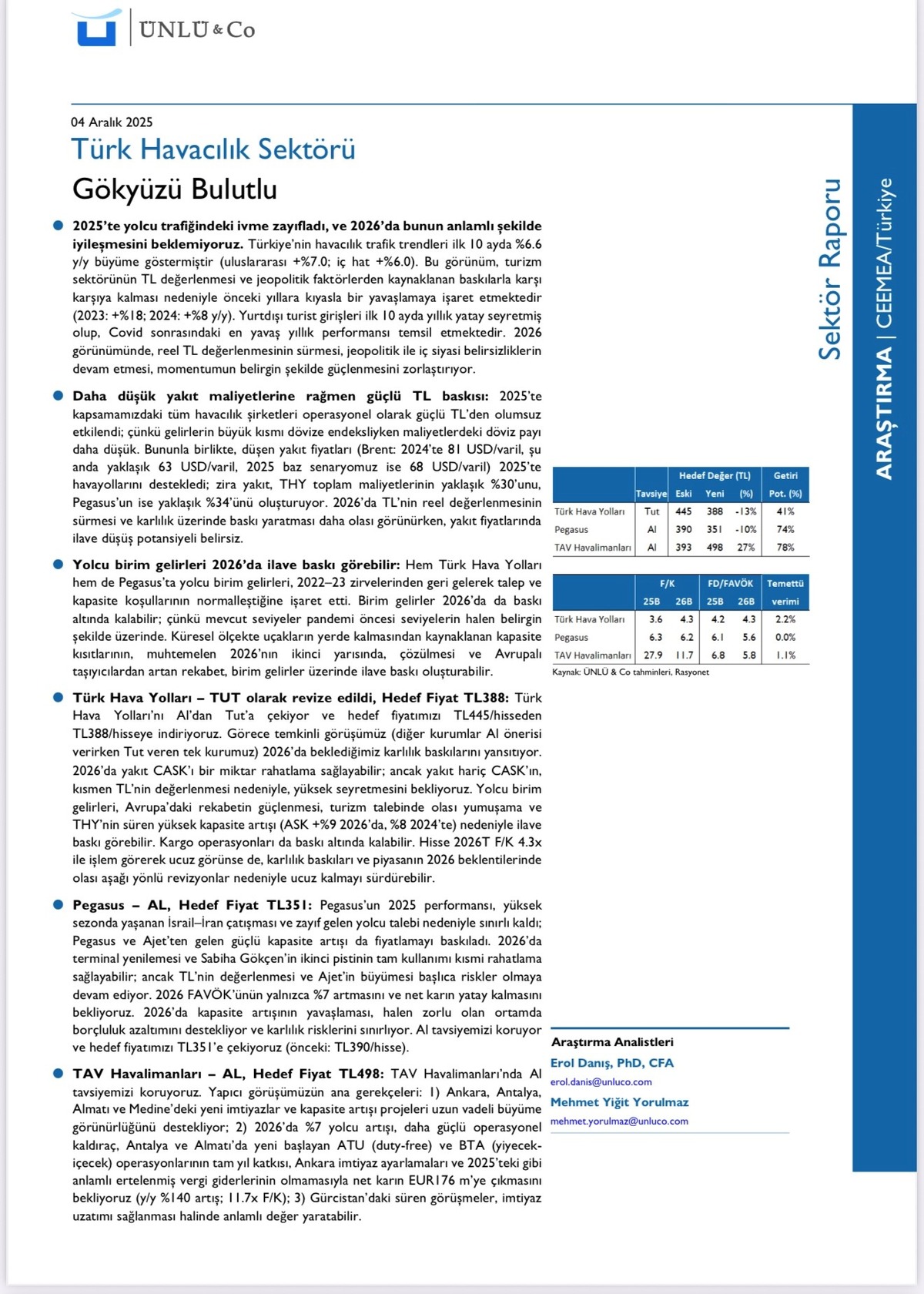

ÜNLÜ & Co, "Gökyüzü Bulutlu" raporunda 2026 için temkinli konuştu. Güçlü TL ve maliyet baskısıyla THYAO tavsiyesi "TUT"a, hedef fiyatı 388 TL'ye; PGSUS hedefi ise 351 TL'ye düşürüldü. Raporun yıldızı ise TAVHL oldu. Büyüme hikayesiyle pozitif ayrışan TAVHL'nin hedef fiyatı 393 TL'den 498 TL'ye yükseltildi. Kurum, 2026'da havayollarında kârlılık sancısı beklerken, TAVHL'de %176 net kâr artışı öngörüyor.

Aracı kurum ÜNLÜ & Co, 4 Aralık 2025 tarihli strateji raporunda Türk havacılık sektörünü mercek altına aldı. Sektör genelinde "Gökyüzü Bulutlu" değerlendirmesini yapan analistler, 2026 yılı için yatırımcılara daha seçici olmaları yönünde uyarılarda bulundu.

Raporun genelinde, 2025'te zayıflayan trafik ivmesinin 2026'da anlamlı bir iyileşme göstermesinin beklenmediği vurgulandı. Özellikle TL'nin reel değerlenmesi ve jeopolitik belirsizliklerin sektör üzerinde baskı unsuru olmaya devam edeceği belirtildi.

"GÜÇLÜ TL, HAVAYOLLARININ KÂRLILIĞINI TÖRPÜLÜYOR"

Raporda dikkat çeken en önemli makroekonomik tespit, döviz kurları ve maliyetler üzerine oldu. Havayolu şirketlerinin gelirlerinin büyük kısmı dövize endeksli olsa da, operasyonel maliyetlerdeki TL payı nedeniyle "Güçlü TL" temasının marjları daralttığı ifade edildi.

Analistler, Brent petrol fiyatlarının 63 USD/varil seviyelerine gerilemesinin maliyet tarafında tek olumlu gelişme olduğunu, ancak bunun TL bazlı maliyet artışlarını (personel, yer hizmetleri vb.) tam olarak telafi edemeyebileceğini öngörüyor. Ayrıca, 2022-2023 yıllarında görülen rekor bilet fiyatlarının (birim gelirlerin) 2026'da normalleşeceği ve rekabetin artmasıyla fiyatların baskılanabileceği belirtildi.

THY İÇİN KRİTİK REVİZE: TAVSİYE "TUT"A ÇEKİLDİ

Raporun en dikkat çekici revizyonu Türk Hava Yolları (THYAO) tarafında gerçekleşti.

Tavsiye: AL seviyesinden TUT seviyesine düşürüldü.

Hedef Fiyat: 445 TL’den 388 TL’ye revize edildi.

Gerekçe: THY’nin yakıt hariç birim giderlerindeki (CASK) artışın 2026’da rahatlama sağlasa da, kısmen TL’nin değerlenmesi nedeniyle yüksek seyretmeye devam edeceği belirtildi. Avrupa’daki rekabetin güçlenmesi ve kargo operasyonlarındaki potansiyel baskılar, kârlılık beklentilerini aşağı çekti. Hisse 2026 tahminlerine göre 4.3x F/K ile ucuz görünse de, aşağı yönlü revizyonların hisse performansını sınırlayabileceği ifade edildi.

PEGASUS: HEDEF FİYAT DÜŞTÜ, TAVSİYE KORUNDU

Pegasus (PGSUS) için de temkinli duruş korundu ancak "AL" tavsiyesi değiştirilmedi.

Tavsiye: AL (Korundu).

Hedef Fiyat: 390 TL’den 351 TL’ye düşürüldü.

Gerekçe: 2025 performansının İsrail-İran gerilimi ve zayıf talep nedeniyle baskılandığı belirtildi. Özellikle AJet’ten gelen agresif kapasite artışı ve fiyat rekabeti Pegasus’u zorlayan unsurlar arasında gösterildi. Ancak borçluluk azaltımı ve operasyonel verimlilik şirketi destekleyen faktörler olarak sıralandı.

RAPORUN YILDIZI: TAV HAVALİMANLARI (TAVHL)

Havayolu taşımacılarındaki karamsar havaya karşın, havalimanı işletmecisi TAV Havalimanları raporda pozitif ayrışan tek şirket oldu.

Tavsiye: AL (Korundu).

Hedef Fiyat: 393 TL’den 498 TL’ye yükseltildi (%78 getiri potansiyeli).

Gerekçe: Ankara, Antalya, Almatı ve Medine'deki yeni imtiyazlar ve kapasite artış projelerinin uzun vadeli büyümeyi desteklediği vurgulandı. 2026 yılında yolcu sayısında %7 artış bekleyen kurum, TAV'ın güçlü operasyonel kaldıraç etkisinden faydalanacağını öngörüyor.

Kâr Patlaması Beklentisi: 2025'teki ertelenmiş vergi giderlerinin baz etkisinin ortadan kalkmasıyla, TAV'ın 2026 net kârında yıllık %176 artış beklendiği açıklandı.