Yatırım Finansman, Türkiye ilaç pazarının lider oyuncularından Selçuk Ecza Deposu (SELEC) için hazırladığı "Araştırma Başlangıç Raporu"nu yayımladı. 11 Şubat 2026 tarihli raporda, şirket payları için güçlü büyüme potansiyeline vurgu yapıldı. Hedef fiyat güncellendi.

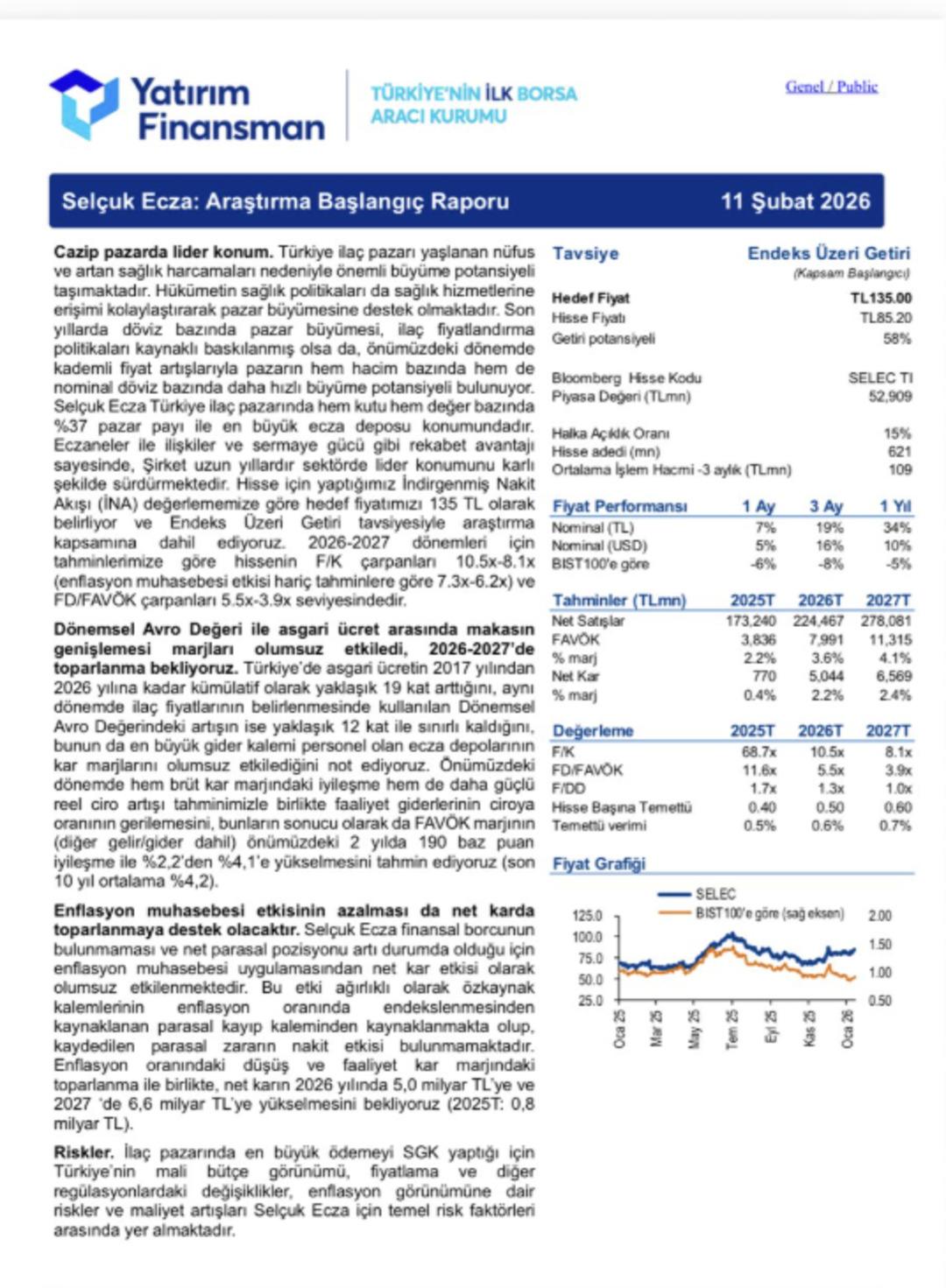

Aracı kurum, Selçuk Ecza için hedef fiyatını 135,00 TL olarak belirlerken, tavsiyesini “Endeks Üzeri Getiri” olarak başlattı. Raporun yayımlandığı dönemdeki hisse fiyatı olan 85,20 TL baz alındığında, bu hedef fiyat yaklaşık %58 oranında bir prim potansiyeline işaret ediyor.

CANLI| BORSA EKRANI İÇİN TIKLAYINIZ.

RAPORDA ÖNE ÇIKAN BAŞLIKLAR

Pazar Liderliği: Selçuk Ecza’nın Türkiye ilaç pazarında hem kutu hem de değer bazında %37 pazar payı ile lider konumunu sürdürdüğü belirtildi.

Kâr Tahminleri: Enflasyon muhasebesi etkisinin azalmasıyla birlikte net kârda toparlanma bekleniyor. Kurum, şirketin net kârının 2026 yılında 5,0 milyar TL’ye, 2027 yılında ise 6,6 milyar TL’ye yükselmesini öngörüyor.

Marj İyileşmesi: Önümüzdeki iki yıllık süreçte brüt kâr marjlarında ve faaliyet giderlerinin ciroya oranında iyileşme tahminiyle, FAVÖK marjının %4,1 seviyesine çıkacağı hesaplanıyor.

BORSA HAKKINDA YATIRIMCI GÖRÜŞLERİ VE YORUMLARIN YER ALDIĞI FORUM SAYFASINA BURADAN ERİŞEBİLİRSİNİZ.

Yatırım Finansman analistleri, yaşlanan nüfus ve artan sağlık harcamalarının yanı sıra ilaç fiyatlandırma politikalarındaki kademeli artışların pazarın hem hacim hem de nominal değer bazında büyümesini destekleyeceğini öngörüyor.

Yasal Uyarı: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.