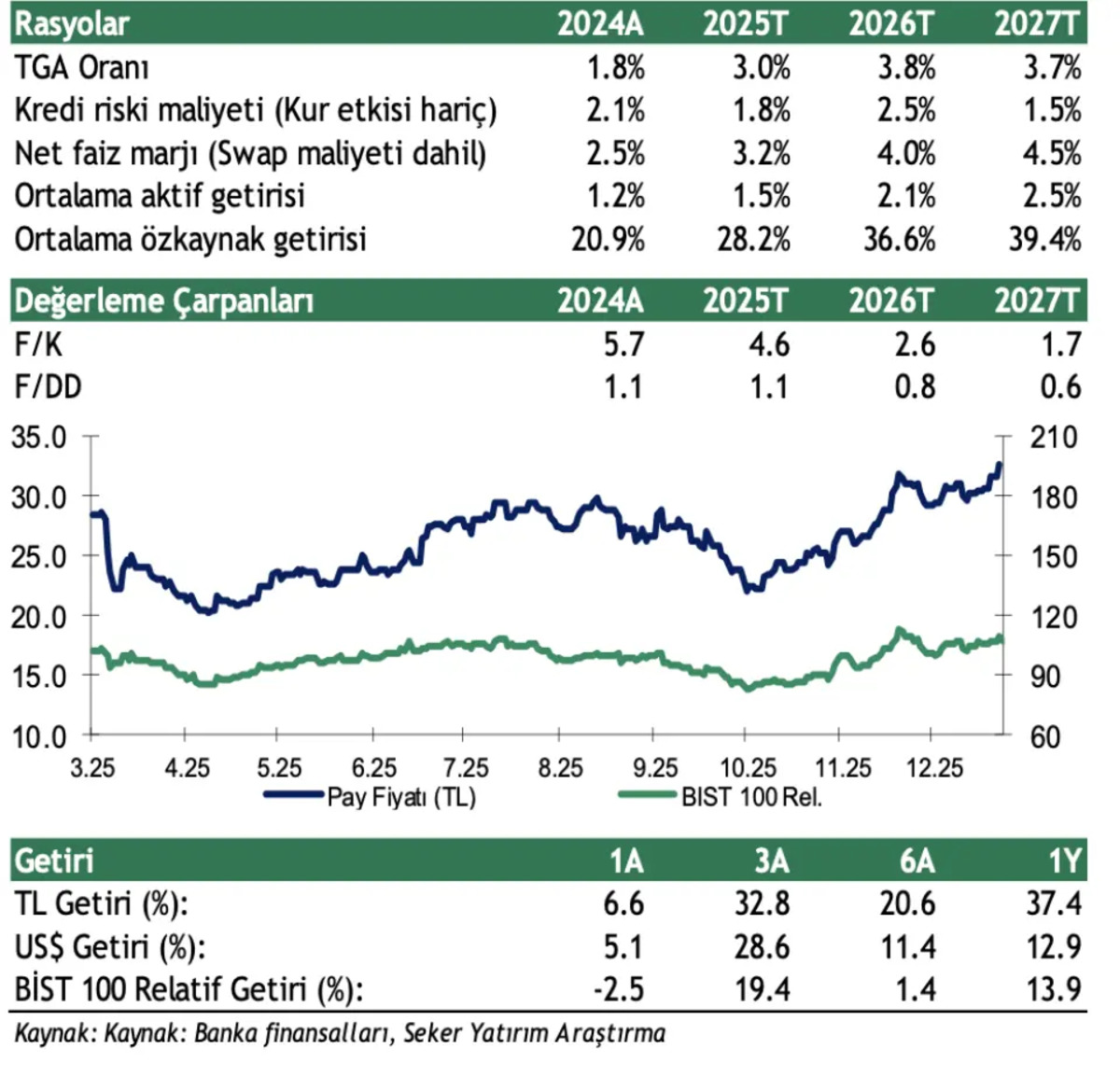

Şeker Yatırım, VakıfBank (VAKBN) hissesi için yayımladığı analiz raporunda “AL” tavsiyesi verdi. Açıklanan 52,28 TL hedef fiyat, hisse için mevcut seviyelere göre yaklaşık %59 prim potansiyeline işaret etti.

Şeker Yatırım tarafından yayımlanan güncel analiz raporunda, VakıfBank (VAKBN) hissesi için hedef fiyat 52,28 TL olarak belirlendi. Raporda, hisseye yönelik tavsiye “AL” seviyesinde korunurken, hedef fiyatın mevcut piyasa fiyatına göre yaklaşık %59 yükseliş potansiyeli sunduğu ifade edildi.

Analist değerlendirmesinde, VakıfBank’ın güçlü bilanço yapısı, kredi büyümesi ve net faiz marjındaki toparlanmanın hisse performansını destekleyebilecek unsurlar arasında yer aldığı belirtildi. Bankanın aktif kalitesini koruması ve kârlılık tarafında beklentilerle uyumlu bir görünüm sergilemesi de raporda öne çıkan başlıklar arasında yer aldı.

Raporda ayrıca, bankacılık sektörüne yönelik beklentilerin ve makroekonomik görünümün VakıfBank hissesi üzerindeki etkilerine dikkat çekildi. Şeker Yatırım analistleri, mevcut değerleme seviyelerinin hisse için cazip bir getiri alanı sunduğunu vurguladı.

Öte yandan küresel piyasalardaki oynaklık, faiz politikaları ve sektör genelindeki risklerin hisse performansı üzerinde belirleyici olmaya devam edebileceği hatırlatıldı.