Borsa İstanbul'da yazılım ve teknoloji şirketlerinin değerlemelerine ilişkin dikkat çeken bir tablo ortaya çıktı. Çarpan bazlı analizlere göre bazı şirketler özkaynaklarına yakın, bazıları ise bilanço bozulması nedeniyle düşük PD/DD ile işlem görürken, güçlü büyüme potansiyeli taşıyan az sayıdaki oyuncu gerçek anlamda "ucuz" seviyelerde bulunuyor. İşte detaylar!

Borsa İstanbul’da işlem gören yazılım ve teknoloji şirketleri, çarpan bazlı değerlemelerde son yılların en dikkat çekici seviyelerine geriledi. Bazı şirketler özkaynağının altında fiyatlanırken, bazıları yüksek büyüme potansiyeline rağmen makul seviyelerde işlem görüyor. Bu tablo, yazılım segmentinde “ucuzluk” algısını güçlendirirken, derinlemesine incelendiğinde her şirketin hikâyesi farklı bir yönü işaret ediyor.

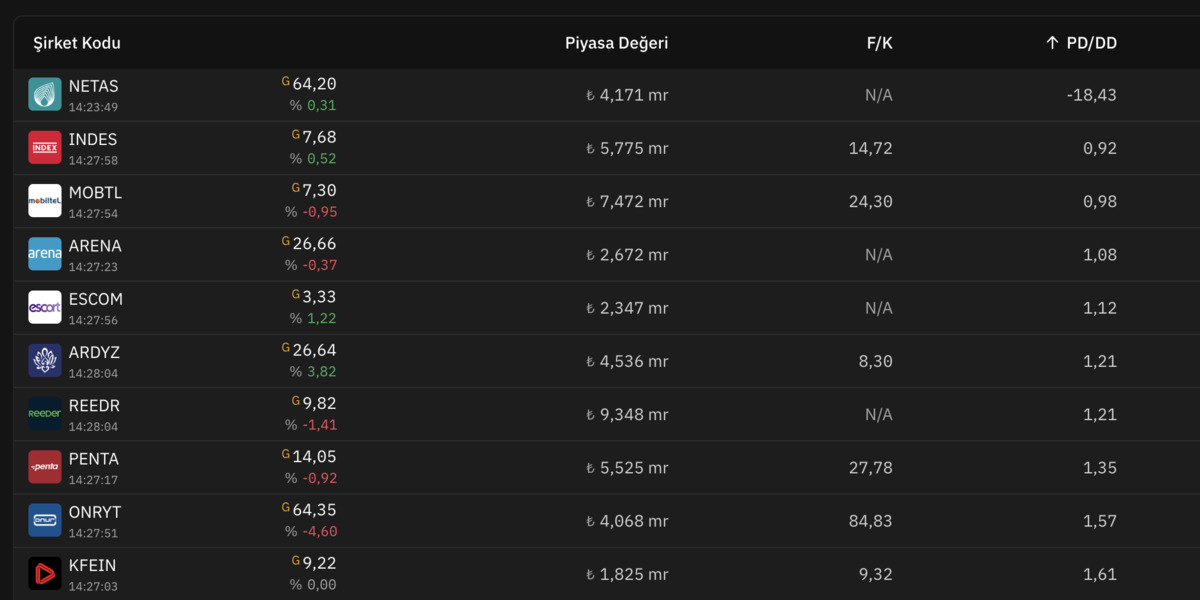

NETAS

NETAŞ’ın PD/DD oranının -18 gibi aşırı negatif görünmesi, özkaynakların negatife dönmesinden kaynaklanıyor. 2025/9 bilançosunda dönen varlıklar 5,46 milyar TL, duran varlıklar 7,96 milyar TL olmasına rağmen birikmiş zararlar ve yüksek finansman giderleri özkaynağı eritmiş durumda. Bu nedenle oluşan negatif PD/DD ucuzluk değil, bilanço bozulması anlamına geliyor.

INDES

INDES güçlü bilanço yapısı, yaygın operasyonel ağı ve yüksek ticaret hacmi ile yazılım/dağıtım segmentinde yıllardır öne çıkıyor. PD/DD oranının 0,92 olması, şirketin özkaynaklarına çok yakın fiyatlandığını gösterirken, F/K’nın 14,72 seviyesinde olması değerlemenin hâlâ makul olduğunu ortaya koyuyor. Stok yönetimi, nakit akışı ve sürdürülebilir kârlılık tarafında istikrarlı bir tablo sunan INDES, sektör içindeki en defansif oyunculardan biri olarak dikkat çekiyor. Şirketin büyüme potansiyeli sınırlı olsa da mevcut fiyatlamasının dengeli oluşu yatırımcı ilgisini canlı tutuyor.

MOBTL

MOBTL son yıllarda yazılım sektöründe artan görünürlüğü, güçlü kârlılık yapısı ve yüksek brüt marjlarıyla öne çıkıyor. PD/DD’nin 0,98 seviyesinde olması şirketin bilanço gücünü koruduğunu gösterirken, F/K’nın 24,30 seviyesinde olması büyüme beklentilerinin hâlihazırda fiyatlandığını işaret ediyor. Operasyonel kârlılığın yüksek seyretmesi ve borçluluğun kontrollü olması avantaj yaratsa da, değerlemenin bir miktar dolgun olması hisse üzerinde kısa vadeli yukarı yönlü potansiyelin sınırlı olmasına yol açıyor. Buna rağmen şirket, sektörde orta-uzun vadeli yatırımcıların radarında kalmayı sürdürüyor.

ARENA

ARENA özellikle dağıtım operasyonları, geniş bayi ağı ve güçlü nakit dönüşümü ile sektörün en oturmuş oyuncularından biri. PD/DD 1,08 seviyesinde ve şirket özkaynak değerine paralel işlem görüyor. Kârlılık tarafında dönemsel dalgalanmalar yaşansa da faaliyet hacminin büyüklüğü ve operasyonel verimlilik ARENA’ya defansif bir kimlik kazandırıyor. Dijital dönüşüm yatırımlarındaki ivme ve kurumsal satış segmentindeki büyüme potansiyeli, şirketin uzun vadeli performansını destekleyen önemli unsurlar arasında.

ESCOM

ESCOM’un PD/DD değeri 1,12 seviyesinde bulunuyor ve bilanço kalitesi açısından özkaynağına yakın fiyatlanıyor. Şirketin en büyük dezavantajı, kârlılığın dönemsel olarak sert dalgalanması ve net kâr yaratma kapasitesinin istikrarlı olmaması. Ancak portföy yönetimi, iştirak değerlemeleri ve dijital dönüşüm yatırımları şirketin hikâyesini canlı tutuyor. Yatırımcılar ESCOM’da çoğunlukla büyüme potansiyelini ve portföy değerini fiyatlıyor.

ARDYZ

ARDYZ yazılım segmentinde son yılların en hızlı büyüyen şirketlerinden biri olarak öne çıkıyor. PD/DD’nin 1,21 gibi makul bir seviyede olması ve F/K’nın 8,30 ile sektör ortalamasının oldukça altında kalması şirketi değerleme açısından ayrı bir noktaya taşıyor. Güçlü kârlılık, yüksek marjlı kamu projeleri, tekrarlayan gelir modeli ve nakit üretim gücü ARDYZ’i gerçekten “ucuz” sayılabilecek az sayıdaki yazılım şirketinden biri yapıyor. Şirket, hem çarpan bazlı değerleme hem de büyüme potansiyeli açısından yatırımcıların yakından takip ettiği hisselerden biri.

REEDR

REEDR tarafında PD/DD 1,21 seviyesinde ve özkaynak değerine oldukça yakın fiyatlama mevcut. Şirket son dönemde büyüme hızında yavaşlama yaşasa da operasyonel kârlılığını koruması ve yeni iş anlaşmalarının devreye girmesi orta vadeli potansiyeli canlı tutuyor. Özellikle bulut servisleri ve yazılım ihracatı tarafındaki hamleler, şirketin önümüzdeki dönem performansını belirleyecek ana unsurlar arasında yer alıyor.

PENTA

PENTA’da PD/DD 1,35 ve F/K 27,78 seviyelerinde bulunuyor. Bu çarpanlar değerlemenin pahalı olduğunu gösterse de şirketin dev dağıtım hacmi ve ölçek ekonomisi hâlâ güçlü bir yatırım hikâyesi yaratıyor. Operasyonel verimlilik ve yüksek ciro kapasitesi sayesinde bilanço sağlam kalmaya devam ediyor; ancak mevcut fiyatlama kısa vadeli yukarı yönlü potansiyelin sınırlı olduğunu işaret ediyor.

ONRYT

ONRYT yazılım segmentinin en pahalı şirketlerinden biri. PD/DD 1,57 ve F/K 84,83 ile fiyatlama oldukça yüksek. Şirket kârlı, büyüyen ve ölçeklenen bir iş modeline sahip olsa da mevcut çarpanlar piyasadaki beklentilerin fazlasıyla fiyatlara yansıdığını gösteriyor. Bu nedenle ONRYT tarafında risk-getiri dengesinin dikkatli değerlendirilmesi gereken bir görünüm öne çıkıyor.

Genel görünüm, çarpan bazlı bakıldığında birçok yazılım şirketinin hâlâ “makul değerleme” bölgesinde bulunduğunu, bazı şirketlerin ise güçlü bilanço yapısına rağmen yatırımcılar tarafından yeterince fiyatlanmadığını ortaya koyuyor. Yazılım segmentindeki bu fiyatlama sıkışıklığı, önümüzdeki dönemde açıklanacak bilançolar ve büyüme verileriyle birlikte sektörde belirgin hareketlilik yaratabilir.

YATIRIM TAVSİYESİ DEĞİLDİR