Milyonlarca emekli için, aylık maaşlarının yanı sıra önemli bir ek gelir kapısı haline gelen emekli promosyonu, bankalar arasındaki rekabetin emeklilere sunduğu en somut avantajlardan biridir.

Sadece emekli maaşınızı belirli bir bankadan almayı taahhüt ederek, üç yılda bir toplu olarak hesabınıza yatan bu ödeme, doğru yönetildiğinde ve en iyi teklif bulunduğunda bütçenize ciddi bir katkı sağlayabilir.

Ancak birçok emekli, bu süreci pasif bir şekilde beklemekte, mevcut taahhüdünün ne zaman biteceğini bilmemekte veya bankaların sunduğu farklı teklifleri nasıl karşılaştıracağını tam olarak anlamamaktadır.

Oysa emekli promosyonu, sizin proaktif olarak yönetebileceğiniz bir finansal haktır. Mevcut sözleşmenizin durumunu sorgulamak, farklı bankaların "gizli" koşullarını da içeren tekliflerini birbiriyle kıyaslamak ve promosyon miktarını artırmak için kullanılabilecek stratejileri bilmek, alacağınız net tutarı önemli ölçüde değiştirebilir.

Bu rehberde, bir emekli olarak promosyon sürecinin kontrolünü elinize almanız için bilmeniz gereken her şeyi adım adım ele alacağız. Mevcut promosyon durumunuzu nasıl sorgulayacağınızdan, banka tekliflerini nasıl karşılaştıracağınıza, sözleşme dönemi ve cayma hakkınızdan, alacağınız promosyonu en üst düzeye çıkaracak stratejilere kadar tüm detayları inceleyeceğiz.

EMEKLİ PROMOSYONU NEDİR VE BANKALAR NEDEN ÖDEME YAPAR?

Emekli promosyonu, bir emeklinin, SGK (SSK, Bağ-Kur, Emekli Sandığı) emekli maaşını belirli bir süre boyunca (genellikle 3 yıl) kendi şubelerinden almayı taahhüt etmesi karşılığında, bankanın emekliye peşin ve toplu olarak ödediği bir nakdi teşviktir.

Peki, bankalar neden emeklilere karşılıksız gibi görünen bu parayı öder? Cevap, basit bir iş modeline dayanır:

Emekli, bir banka için son derece değerli ve istikrarlı bir müşteridir. Her ay düzenli olarak hesaba yatan bir emekli maaşı, banka için öngörülebilir ve sabit bir mevduat kaynağı demektir. Banka, maaşınızı kendi sistemine çektikten sonra, size sadece bir ödeme noktası olmaktan çıkar ve uzun vadeli bir müşteri ilişkisi kurmayı hedefler. Bu süreçte size fatura ödemeleri, kredi kartları, ihtiyaç kredileri, yatırım hesapları gibi ek ürünler ve hizmetler sunarak kârlılığını artırır. Yani, bankanın size ödediği promosyon, aslında sizi uzun vadeli ve kârlı bir müşteri olarak kazanmak için katlandığı bir "müşteri edinme maliyetidir."

PROMOSYON HAKKINI SORGULAMA VE MEVCUT DURUMU ÖĞRENME

Yeni bir promosyon fırsatını değerlendirmeden önce, atmanız gereken ilk adım mevcut durumunuzu netleştirmektir.

- Mevcut Bankanızla İletişime Geçin: En basit ve en kesin yöntem, maaşınızı aldığınız bankanın şubesini ziyaret etmek veya müşteri hizmetlerini aramaktır. Bankaya sormanız gereken iki kritik soru vardır:

"Emekli maaşı promosyon taahhüdümün bitiş tarihi tam olarak nedir?" Bu tarih, sizin yeni bir bankaya geçmek veya mevcut bankanızla yeniden pazarlık yapmak için harekete geçebileceğiniz tarihi belirler.

"Taahhüdüm bittiğinde, yenileme için güncel promosyon teklifiniz nedir?" Bu rakam, diğer bankaların teklifleriyle karşılaştıracağınız temel referans noktanız olacaktır.

- E-Devlet Üzerinden Kontrol: E-Devlet (www.turkiye.gov.tr), emeklilik bilgilerinizle ilgili birçok detayı barındırır.

Sisteme giriş yaptıktan sonra arama çubuğuna, bağlı olduğunuz kuruma göre "4A Emekli Aylık Bilgisi" (SSK), "4B Emekli Aylık Bilgisi" (Bağ-Kur) veya "4C Emekli Aylık Bilgisi" (Emekli Sandığı) yazarak ilgili hizmeti bulun.

Açılan sayfada, aylık maaş bilgilerinizin yanı sıra, maaşınızın hangi bankanın hangi şubesine yattığına dair bilgiler yer alır. Bu sayfa, promosyon bitiş tarihinizi doğrudan göstermese de, banka bilgilerinizi teyit etmenizi sağlar.

- Sosyal Güvenlik Kurumu (SGK) ile İletişim: Eğer bankanızdan net bir bilgi alamazsanız, ALO 170 Çalışma ve Sosyal Güvenlik İletişim Merkezi'ni arayarak veya en yakın SGK müdürlüğünü ziyaret ederek de maaş ödeme detaylarınız hakkında bilgi talep edebilirsiniz.

Banka Teklif Karşılaştırması: En İyi Fırsatı Bulmak

Taahhüt sürenizin bitimine yaklaştığınızda, en iyi teklifi bulmak için bir piyasa araştırması yapma zamanı gelmiş demektir.

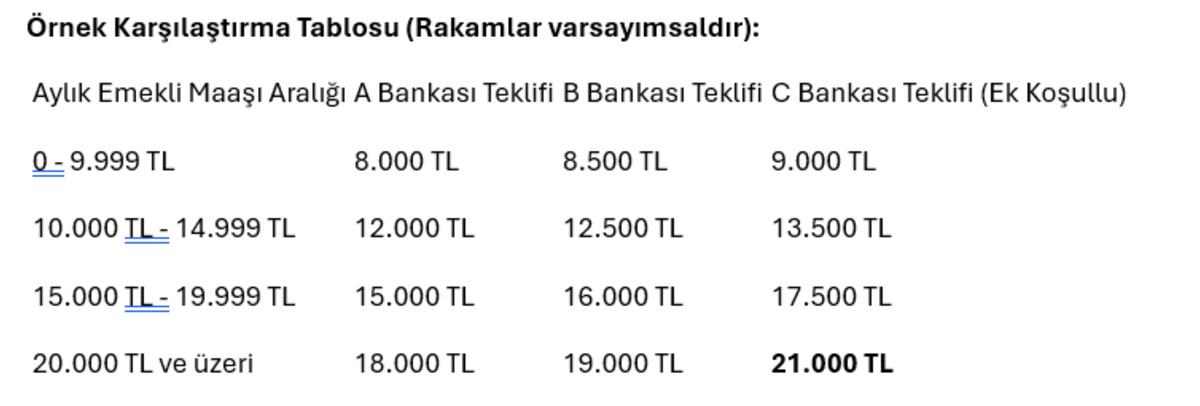

PROMOSYON TUTARINI BELİRLEYEN ANA FAKTÖR: MAAŞ MİKTARI

Bankaların sunduğu promosyon tutarları sabit değildir. Genellikle, aldığınız aylık emekli maaşının miktarına göre kademeli olarak artan bir yapıya sahiptir. Bankalar, maaş aralıkları belirleyerek her aralık için farklı bir promosyon tutarı teklif ederler.

Örnek Karşılaştırma Tablosu (Rakamlar varsayımsaldır):

Aylık Emekli Maaşı Aralığı A Bankası Teklifi B Bankası Teklifi C Bankası Teklifi (Ek Koşullu)

"ÇIPLAK" PROMOSYON VE "EK KOŞULLU" PROMOSYON FARKI

Tabloya bakarken sadece en yüksek rakama aldanmamak çok önemlidir. Teklifleri ikiye ayırmalısınız:

• Çıplak Promosyon: Sadece maaşınızı taşımanız karşılığında, hiçbir ek koşul olmadan bankanın size sunduğu temel promosyon tutarıdır (Tablodaki A ve B Bankası gibi).

• Ek Koşullu Promosyon: Bankanın, temel promosyon tutarının üzerine, belirli ek ürünleri kullanmanız şartıyla eklediği bonus tutardır. Bu koşullar genellikle şunları içerir:

Otomatik Fatura Ödeme Talimatı: Banka hesabınızdan 2 veya 3 adet faturanın otomatik olarak ödenmesi talimatını vermeniz.

Kredi Kartı Başvurusu ve Kullanımı: Bankadan yeni bir kredi kartı almanız ve/veya mevcut kartınızla belirli bir aylık harcama sözü vermeniz.

Ek Hesap (KMH) Açtırma: Maaş hesabınıza tanımlı bir kredili mevduat hesabı açtırmanız.

Değerlendirme: C Bankası'nın teklifi en yüksek görünse de, bu teklifi kabul etmeden önce "Bu ek koşullar benim için uygun mu?" diye sormalısınız. Zaten faturalarını otomatik ödeyen veya yeni bir kredi kartına ihtiyaç duyan biri için bu harika bir fırsat olabilir. Ancak bu ürünleri kullanmayacak biri için, daha düşük ama koşulsuz olan bir teklif daha mantıklı olabilir.

SÖZLEŞME DÖNEMİ VE CAYMA HAKKI: DİKKAT EDİLMESİ GEREKENLER

Sözleşme Dönemi (Taahhüt Süresi)

Emekli promosyonu sözleşmelerinin standart taahhüt süresi 3 yıldır (36 ay). Promosyonu kabul ettiğinizde, 3 yıl boyunca maaşınızı o bankadan alacağınıza dair yasal bir taahhüt vermiş olursunuz.

Cayma Hakkı ve Taahhüdü Erken Bozma

Peki, 3 yıl dolmadan başka bir banka çok daha iyi bir teklif sunarsa ne olur? Taahhüdünüzü bozup banka değiştirebilir misiniz? Evet, değiştirebilirsiniz. Ancak bunun bir sonucu vardır.

• Süreç "Ceza" Değil, "İade"dir:

Bu durum, bir ceza ödemekten ziyade, aldığınız promosyonun kullanmadığınız kısmını iade etme prensibine dayanır. Banka, taahhüdünüzün kalan süresine denk gelen promosyon tutarını kıstelyevm (pro-rata) usulüyle hesaplar ve bu tutarı sizden geri ister.

• Hesaplama Örneği:

Aldığınız Toplam Promosyon: 21.000 TL

Taahhüt Süresi: 36 Ay

Promosyonun Aylık Değeri: 21.000 TL / 36 Ay = 583,33 TL/Ay

Bankada Kaldığınız Süre: 20 Ay

Kalan Taahhüt Süresi: 36 Ay - 20 Ay = 16 Ay

Bankaya İade Etmeniz Gereken Tutar: 583,33 TL/Ay x 16 Ay = 9.333,28 TL

Bu durumda, mevcut bankanıza yaklaşık 9.333 TL iade edersiniz. Ardından yeni bankanıza geçerek, o bankanın sunduğu (örneğin 25.000 TL'lik) yeni promosyonun tamamını alabilirsiniz. Bu hesaplamayı yaparak banka değiştirmenin sizin için kârlı olup olmadığına karar verebilirsiniz.

PROMOSYON MİKTARINI ARTIRMA STRATEJİLERİ

• Pazarlık Yapın: Özellikle maaşınızı uzun yıllardır aldığınız mevcut bankanızla, diğer bankalardan aldığınız daha yüksek teklifleri bir koz olarak kullanarak pazarlık yapmaktan çekinmeyin. Bankalar, iyi müşterilerini kaybetmemek için bazen tekliflerini iyileştirebilirler.

• Ek Ürünleri Akıllıca Kullanın: Zaten düzenli olarak kullandığınız veya kullanmayı düşündüğünüz hizmetler (otomatik fatura ödeme gibi) için ek bonus veren tekliflere öncelik verin. Kullanmayacağınız bir ürün için daha yüksek bir promosyona bağlanmayın.

• Kampanya Dönemlerini Takip Edin: Bankalar, özellikle emekli maaşlarının zamlandığı Ocak ve Temmuz aylarında veya özel bayram dönemlerinde promosyon kampanyalarını daha agresif hale getirebilirler. Taahhüt bitiş tarihinizi bu dönemlere denk getirerek daha iyi bir fırsat yakalayabilirsiniz.

• Aile Üyeleriyle Birlikte Hareket Edin: Eğer ailenizde başka emekliler de varsa, birkaç maaşı aynı anda aynı bankaya taşımak için toplu bir pazarlık yapmayı deneyebilirsiniz. Bazı şubeler, bu tür toplu geçişler için daha esnek olabilir.

SIKÇA SORULAN SORULAR (SSS)

- Promosyon için banka değiştirmek için en iyi zaman ne zamandır?

Mevcut bankanızdaki 3 yıllık taahhüt sürenizin dolduğu gün veya hemen sonrasıdır.

- Emekli maaşımı başka bir bankaya nasıl taşırım?

Bu işlem artık çok kolay. Yeni geçmek istediğiniz bankanın herhangi bir şubesine kimliğinizle gitmeniz veya doğrudan e-Devlet üzerinden "Banka ve Adres Değişikliği" hizmetini kullanmanız yeterlidir.

- Taahhüdüm bittiğinde promosyonum otomatik yenilenir mi?

Hayır. Taahhüt bittiğinde, yeni bir promosyon için sizin bankayla yeniden anlaşma yapmanız gerekir. Anlaşma yapmazsanız maaşınızı aynı bankadan almaya devam edersiniz ancak yeni promosyon alamazsınız.

- Emekli maaşım yıl içinde artarsa, aldığım promosyon etkilenir mi?

Hayır. Promosyon tutarı, sözleşmeyi yaptığınız andaki maaş miktarınıza göre belirlenir ve 3 yıl boyunca sabit kalır.

- Vefat eden bir emeklinin yakınları promosyonu alabilir mi veya iade etmek zorunda mıdır? Vefat durumunda, bankalar genellikle kalan süre için promosyon iadesi talep etmezler. Ancak bu durum bankadan bankaya değişiklik gösterebilir.

- Emekli promosyonu ödemelerinden vergi kesilir mi? Hayır. Emeklilere ödenen banka promosyonları, gelir vergisinden muaftır.

- Özel Emeklilik Sistemi (BES) emeklileri de bu promosyonlardan faydalanabilir mi?

Hayır. Bu promosyonlar sadece SGK (SSK, Bağ-Kur, Emekli Sandığı) emeklileri için geçerlidir.

- Maaşımı aldığım bankada kredim var, yine de maaşımı taşıyabilir miyim? Evet, taşıyabilirsiniz. Maaşınızı başka bir bankaya taşımak, mevcut kredinizi etkilemez. Kredi borcunuzu eski bankanıza ödemeye devam etmeniz gerekir.

- Promosyon ödemesi ne zaman hesabıma yatar?

Genellikle, maaşınızı yeni bankaya taşıdıktan ve ilk maaşınız o bankaya yattıktan sonraki birkaç iş günü içinde promosyon tutarı hesabınıza peşin olarak yatırılır.

- Emekli maaşına yeni hak kazandım, ilk promosyonumu ne zaman alabilirim?

İlk emekli maaşınız SGK tarafından belirlenen bankaya yattıktan sonra, istediğiniz bir bankayla 3 yıllık bir taahhüt sözleşmesi imzalayarak ilk promosyonunuzu alabilirsiniz.