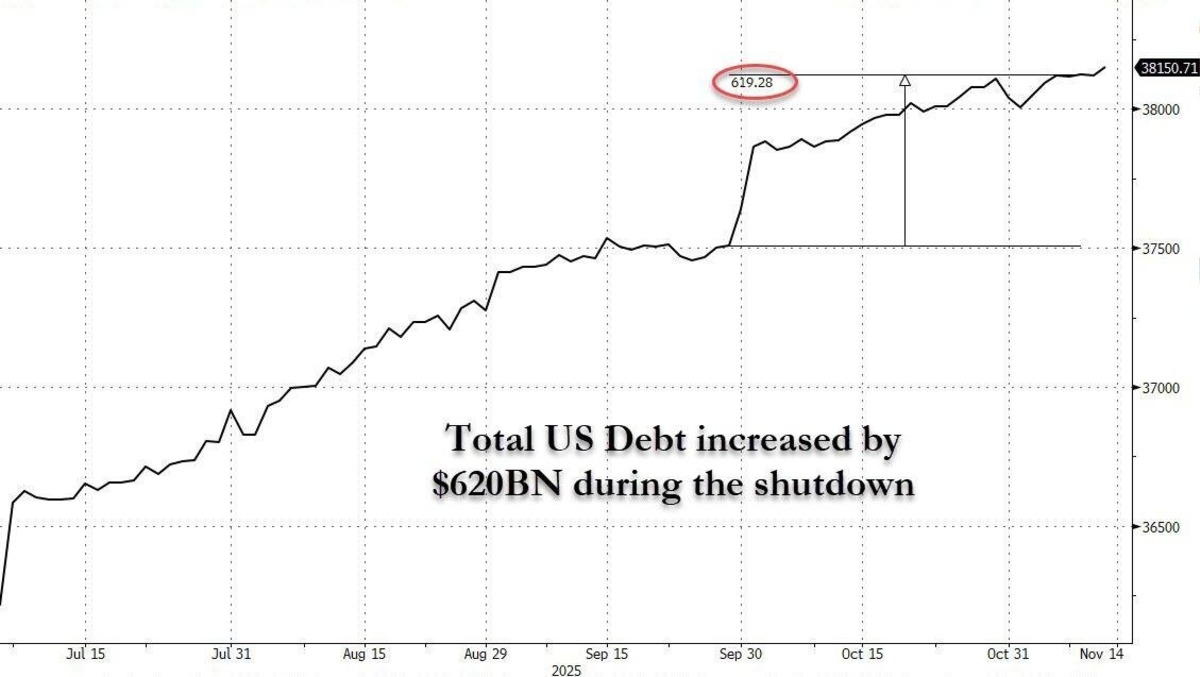

ABD hükümetinin kapanması sırasında toplam borcun grafikte bir anda 620 milyar dolar sıçraması, yeni bir borçlanma hamlesinin değil, uzun süredir biriken yükümlülüklerin toplu şekilde kayda alınmasının sonucudur. Bu teknik hareket, borç tavanı mekanizmasının nasıl işlediğini bilmeden yanlış yorumlanabilir.

Shutdown süreci genellikle borç tavanının tartışıldığı dönemlerle çakışır. ABD Hazinesi borç limitine dayandığında, normal şartlarda her gün hesaplara işlenen borçlanma ve faiz hareketlerini geçici olarak muhasebe dışına alır.

Buna “extraordinary measures” adı verilir. Borç aslında her gün artmayı sürdürür; ancak bu artış teknik olarak deftere işlenemez. Grafiklerde uzun süre yatay görünen borç eğrisi işte bu yüzden oluşur.

SHUTDOWN BORCU DURDURMUYOR, SADECE GİZLİYOR

Devlet daireleri kapalı olsa bile federal hükümetin finansal yükümlülükleri durmaz. Sosyal Güvenlik ödemeleri sürer, faiz ödemeleri aksatılmaz, savunma ve zorunlu kontrat giderleri işlemeye devam eder.

Yani borç kapanma boyunca da büyür. Fakat borç limiti nedeniyle tüm bunlar resmi kayıtlara anında yansımaz; sistemin dışında bekleyen bir yük oluşturur.

KONGRE LİMİTİ AÇTIĞI AN BİRİKEN HER ŞEY TEK SEFERDE GİRİYOR

Borç tavanı yükseltildiği veya askıya alındığı anda, Hazine beklettiği tüm yükümlülükleri aynı gün sisteme işler.

Shutdown boyunca biriken borçlanma tutarları, faiz farkları, kurum ödemeleri ve nakit hareketleri toplu şekilde borç tablosuna düşer.

Bu durum grafikte keskin, neredeyse dikey bir yükseliş olarak görünür. 620 milyar dolarlık sıçrama da bu toplu muhasebe etkisinin bir yansımasıdır.

BİR ANDA BORÇLANILMADI, BİRİKEN BORÇ KAYDA ALINDI

620 milyar dolarlık yükseliş, “Bir günde 620 milyar dolar borçlandı” şeklinde yanlış anlaşılabilir. Oysa gerçek çok daha tekniktir.

Shutdown ve borç limiti nedeniyle aylarca kaydedilemeyen borç artışları, limit açılınca tek seferde sisteme girer. Bu nedenle yıllık artış bir günde yaşanmış gibi görünür; ancak bu, uzun süredir biriken yükümlülüklerin toplu muhasebesidir.