Türkiye İş Bankası A.Ş. (ISCTR) hisseleri, önümüzdeki günlerde açıklanacak olan 2025 üçüncü çeyrek bilançosu öncesinde analistlerin radarına girdi. Toplam 14 farklı aracı kurum, hisse senedi için güncel hedef fiyat raporlarını yayımladı. Açıklanan bu tahminlerin ortalaması, İş Bankası hissesinde yüzde 56,10 gibi rekor bir prim potansiyeline işaret ediyor.

İş Bankası C (ISCTR) için belirlenen hedef fiyatlar, bankacılık sektörüne yönelik yüksek beklentileri yansıtıyor.

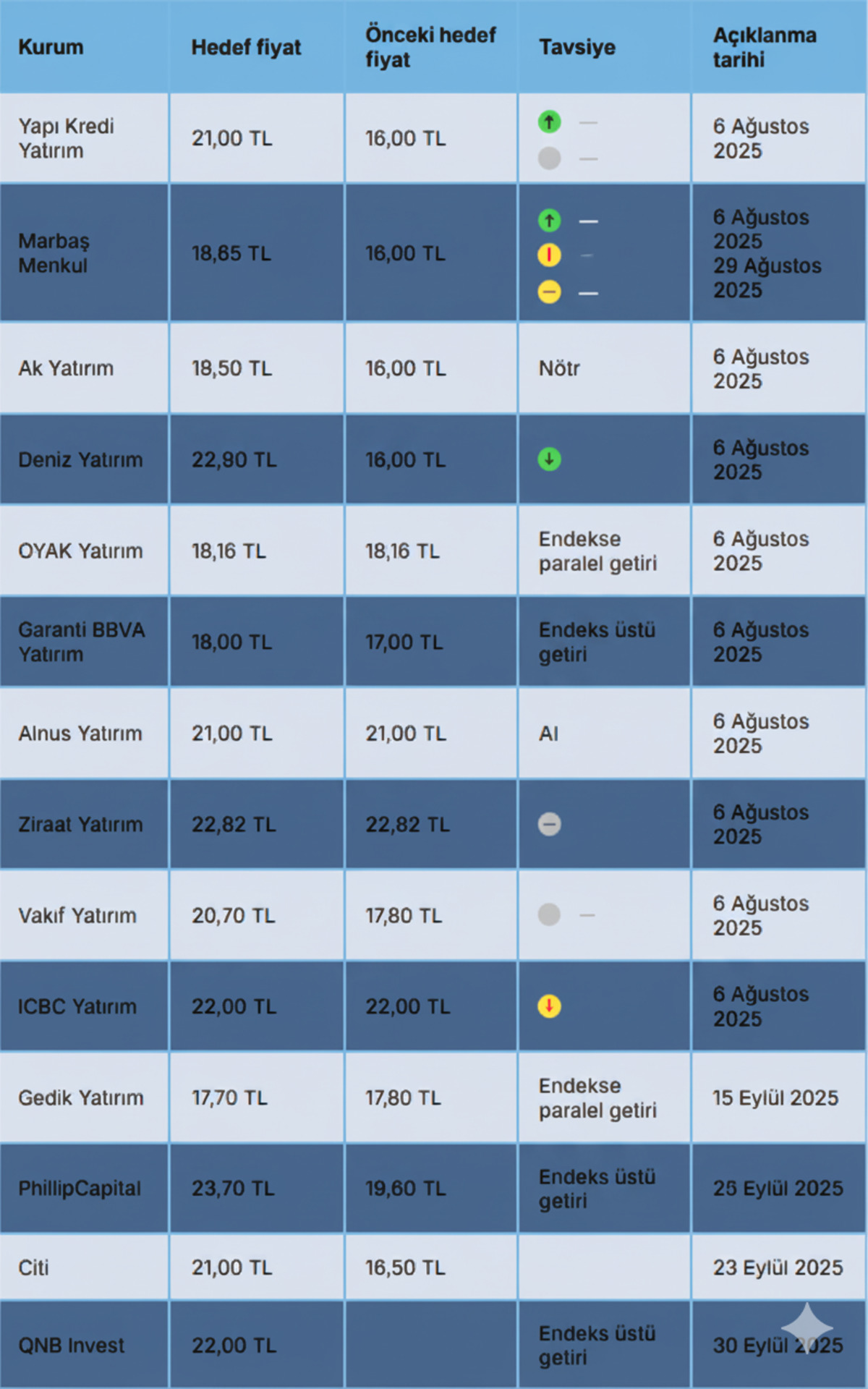

• Ortalama Hedef Fiyat: 20,65 TL

• En Yüksek Hedef Fiyat: PhillipCapital tarafından belirlenen 23,70 TL

• En Düşük Hedef Fiyat: Gedik Yatırım tarafından belirlenen 17,70 TL

• Ortalama Prim Potansiyeli: Son kapanış fiyatı olan 13,23 TL baz alındığında, ortalama hedeflenen getiri oranı yüzde 56,10 oldu.

Bu yüksek getiri potansiyeli, bankacılık sektörünün güçlü karlılığı, aktif kalitesindeki iyileşme beklentileri ve hissenin mevcut fiyatının defter değerine göre cazip olması gibi faktörlere dayanıyor.

KURUMLARIN TAVSİYELERİ VE PİYASA GÖRÜNÜMÜ

14 kurumun büyük bir çoğunluğu, İş Bankası hissesi için "Al" ve "Endeks Üstü Getiri" tavsiyelerini verdi.

Bu durum, piyasa profesyonellerinin hissenin mevcut fiyatından daha yüksek bir değere sahip olduğu konusunda hemfikir olduğunu gösteriyor.

Yapı Kredi Yatırım, Deniz Yatırım ve Ziraat Yatırım gibi önde gelen aracı kurumlar, hisseyi "Al" tavsiyesiyle desteklerken, PhillipCapital, Citi ve QNB Invest gibi kurumlar da hissenin “Endeks Üstü Getiri” sağlayacağı beklentisiyle güçlü pozisyon aldı.