Tüpraş'ın 2006 yılındaki özelleştirilmesinden bu yana geçen 20 yıllık süreç, Türkiye sanayi tarihinin en dikkat çekici yatırım başarı öykülerinden birine dönüştü. Koç Holding'in stratejik hamlesiyle başlayan bu yolculukta ortaya çıkan veriler, şirketin sadece bir rafineri değil, aynı zamanda devasa bir temettü makinesi haline geldiğini kanıtlıyor. 2026 yılı itibarıyla geriye dönüp bakıldığında, 4,14 milyar dolarlık başlangıç yatırımının nasıl bir değer yarattığı net bir şekilde görülüyor.

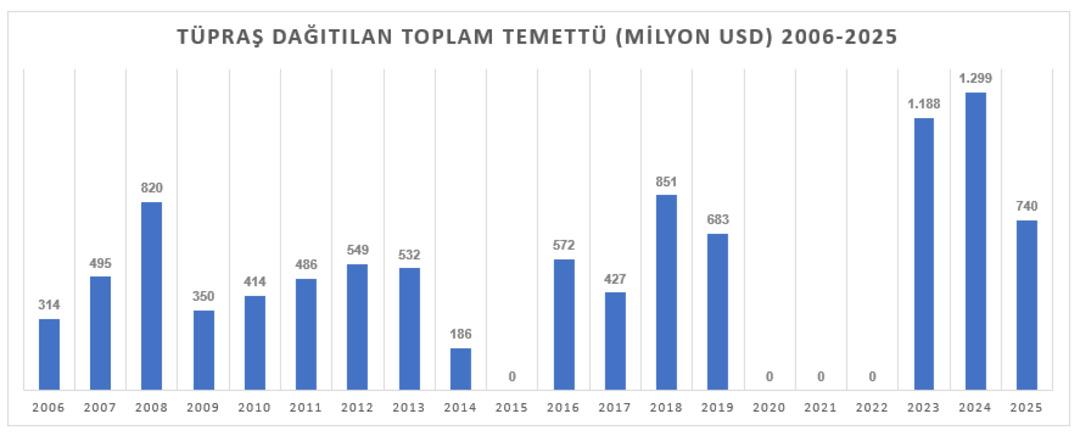

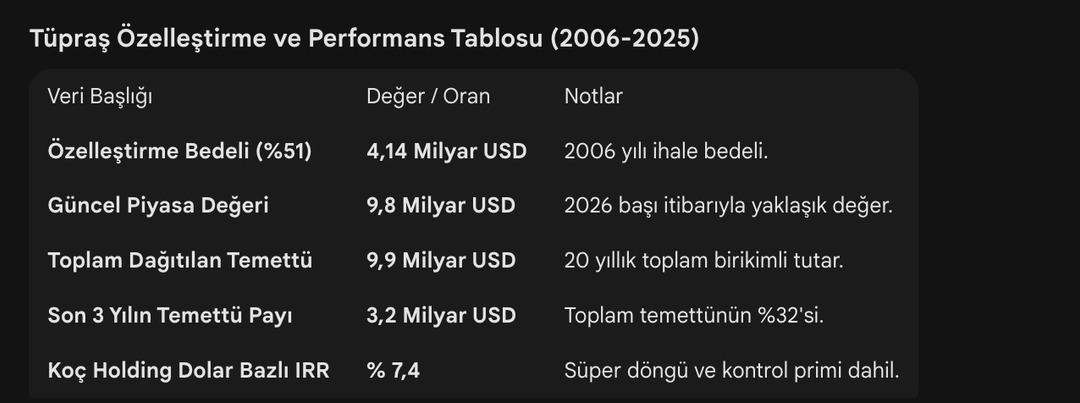

2006 yılında Tüpraş’ın %51’lik A grubu hissesi için ödenen 4,14 milyar dolar, o dönemde şirketin toplam değerini yaklaşık 8,1 milyar dolar seviyesine taşımıştı. Bugün gelinen noktada Tüpraş'ın piyasa değeri 9,8 milyar dolar seviyesinde dengelenirken, asıl büyük başarı hikayesi şirketin hissedarlarına dağıttığı nakit paylarında gizli. 2006-2025 yılları arasındaki 20 yıllık dönemde Tüpraş, toplamda 9,9 milyar dolar temettü dağıtarak yatırım bedelinin çok üzerinde bir nakit akışı yarattı. Bu dönemde 16 yıl boyunca aralıksız temettü veren şirket, sadece 4 yıl pay dağıtımı yapmadı.

SÜPER DÖNGÜ ETKİSİ VE KOÇ HOLDİNG’İN GETİRİSi

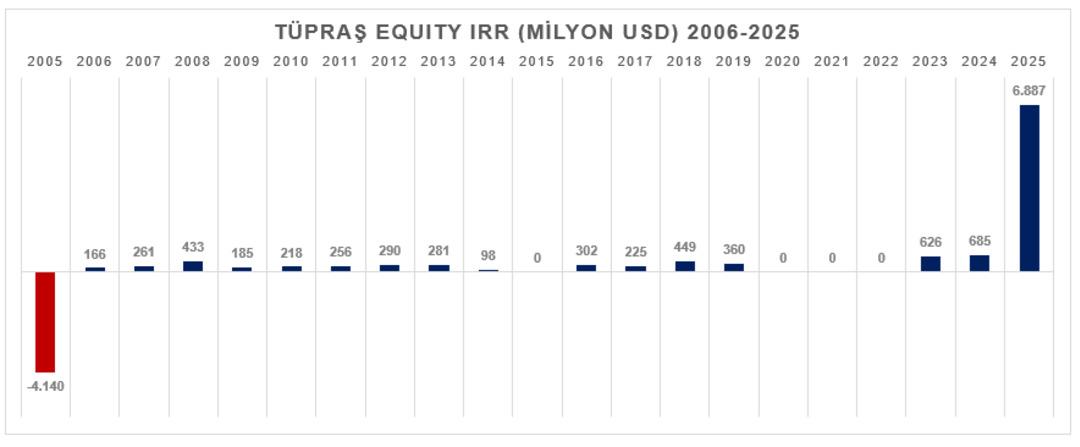

Tüpraş’ın performansında özellikle 2022–2025 yılları arasında yaşanan "süper döngü" kritik bir rol oynadı. Şirketin 20 yıllık tarihi boyunca dağıttığı toplam temettünün %32’si, yani yaklaşık 3,2 milyar dolarlık kısmı sadece son 3 yıl içinde gerçekleşti. Koç Holding, hissedarlık yapısı gereği bu devasa nakit akışından kendi payına düşen yaklaşık 5,2 milyar dolarlık temettüyü kasasına koymayı başardı. Özelleştirmeden itibaren yapılan basit bir "Equity IRR" (İç Verim Oranı) hesabı, Koç Holding’in bu yatırımdan dolar bazlı %7,4’lük bir getiri elde ettiğini gösteriyor. Eğer son 3 yıldaki olağanüstü kârlılık dönemi olmasaydı, bu oranın %6-6,5 bandında kalacağı tahmin ediliyor.

TUPRS Dolar Bazlı Temettu Grafiği

Tüpraş Özelleştirme ve Performans Tablosu (2006-2025)

ANALİZ: %7,4’LÜK IRR BAŞARILI MI?

Finansal piyasalarda %7,4’lük dolar bazlı IRR, farklı yatırım araçlarıyla kıyaslandığında tartışmalara yol açabiliyor. Aynı dönemde Eurobond yatırımlarının %7-8, S&P 500 endeksinin ise %11-12 civarında getiri sağladığı düşünüldüğünde Tüpraş’ın getirisi düşük görünebilir. Ancak uzmanlar, holding yapılarında bu tarz yatırımların tek başına değerlendirilmesinin haksızlık olacağını vurguluyor. Koç Holding’in Tüpraş’tan aldığı temettüleri grup içindeki diğer stratejik alanlara yeniden dağıtması, yaratılan toplam değerin holding bünyesinde çok daha yüksek bir çarpanla dönmesini sağlıyor. Ayrıca, mevcut piyasa değeri üzerinden yapılacak olası bir çıkışta varsayılan %25’lik "kontrol primi", IRR hesabına 0,7 puanlık ek katkı sağlayarak yatırımın stratejik gücünü pekiştiriyor.

SIKÇA SORULAN SORULAR

Tüpraş 2026 yılında ne kadar temettü verecek?

Şirket, 2026 yılında iki taksit halinde toplam brüt 17,12 TL (net 14,55 TL) kâr payı dağıtacağını duyurdu.

Koç Holding bu yatırımdan ne kadar temettü aldı?

Koç Holding, Tüpraş'taki %52,75'lik dolaylı payı üzerinden özelleştirmeden bu yana yaklaşık 5,2 milyar dolar temettü geliri elde etti.

IRR neden S&P 500'den düşük kaldı?

Tüpraş bir sanayi yatırımıdır ve elde edilen nakit akışı holding içinde farklı sektörlere (otomotiv, teknoloji, finans) aktarılarak çeşitlendirilmiştir; bu nedenle saf bir borsa endeksiyle kıyaslamak stratejik derinliği göz ardı etmek anlamına gelir.

Yasal Uyarı: Burada yer alan analizler ve hesaplamalar tarihsel veriler ile piyasa tahminlerine dayanmaktadır; kesinlikle yatırım tavsiyesi değildir.