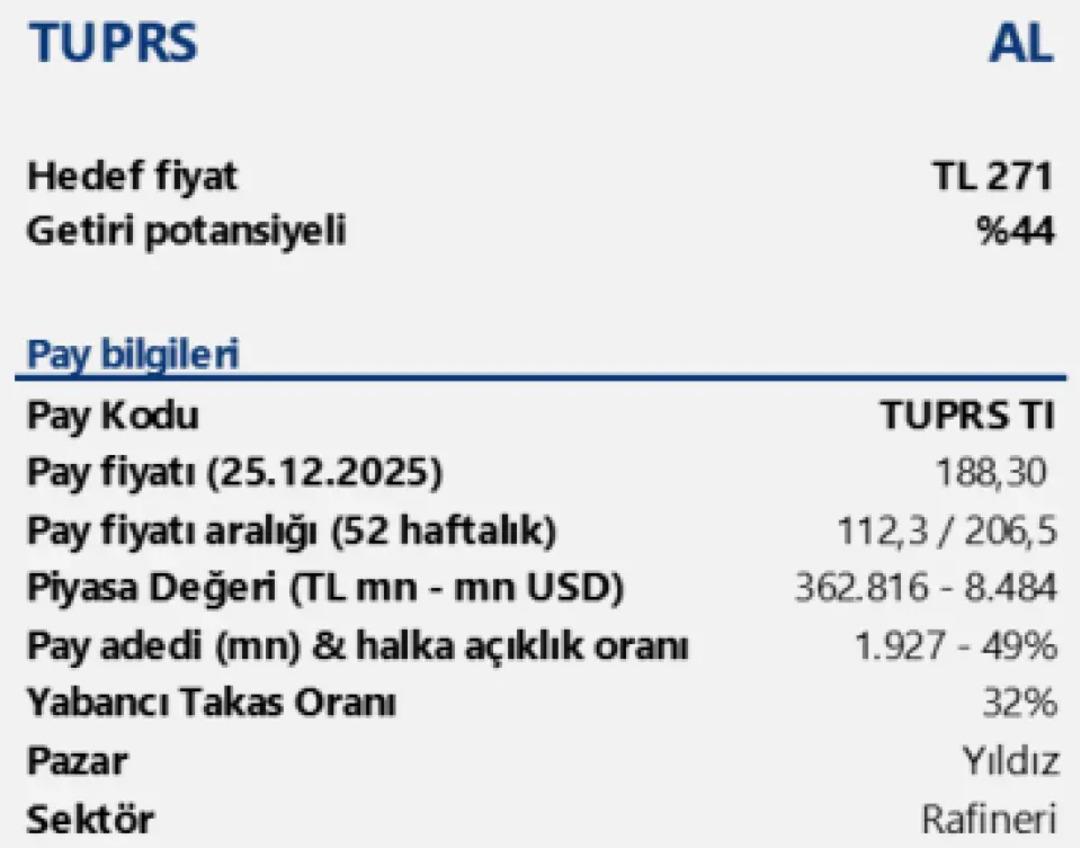

Aracı kurum raporunda Tüpraş için 271 TL HEDEF fiyat açıklanırken, mevcut seviyelere göre hissede yaklaşık %40’a yakın yükseliş potansiyeline işaret edildi. Teknik olarak 200 TL direnci kritik eşik olarak öne çıkıyor.

Türkiye’nin en büyük sanayi kuruluşlarından biri olan Tüpraş (TUPRS) için aracı kurumdan dikkat çeken bir analiz geldi. Yayınlanan raporda hisse için “AL” tavsiyesi korunurken, 271 TL hedef fiyat açıklandı. Bu seviye, mevcut fiyatlara kıyasla yaklaşık %35–40 bandında yükseliş potansiyeline işaret ediyor.

200 TL Seviyesi Kritik

Analizde, Tüpraş hisselerinde 200 TL seviyesinin güçlü bir teknik direnç olduğuna dikkat çekildi. Bu seviyenin hacimli şekilde aşılması durumunda, hissede yukarı yönlü hareketin hız kazanabileceği ve orta vadede 250–270 TL bandının gündeme gelebileceği ifade edildi.

Güçlü Bilanço ve Nakit Akışı Vurgusu

Raporda Tüpraş’ın: güçlü operasyonel yapısı, yüksek nakit üretme kapasitesi, temettü potansiyeli ve enerji dönüşümü kapsamında yürütülen yatırımlarının

şirketi orta-uzun vadede cazip kılan ana unsurlar olduğu vurgulandı. Rafineri marjlarının normalleşmesine rağmen, şirketin kârlılık tarafında sektör ortalamasının üzerinde kalmayı başardığına dikkat çekildi.

Orta Vadede Pozitif Görünüm

Analistlere göre, petrol fiyatlarındaki dalgalanmalar ve küresel enerji piyasalarındaki belirsizlikler kısa vadeli oynaklık yaratabilse de, Tüpraş’ın ölçek avantajı ve entegre yapısı hisseyi Borsa İstanbul’daki defansif ve güçlü sanayi hisseleri arasında öne çıkarıyor.

⚠️ Uyarı: Bu içerik yatırım tavsiyesi değildir. Burada yer alan değerlendirmeler aracı kurum raporlarına ve piyasa beklentilerine dayanmaktadır. Yatırım kararları, kişisel risk tercihleriniz doğrultusunda verilmelidir.

İLGİNİZİ ÇEKEBİLİR