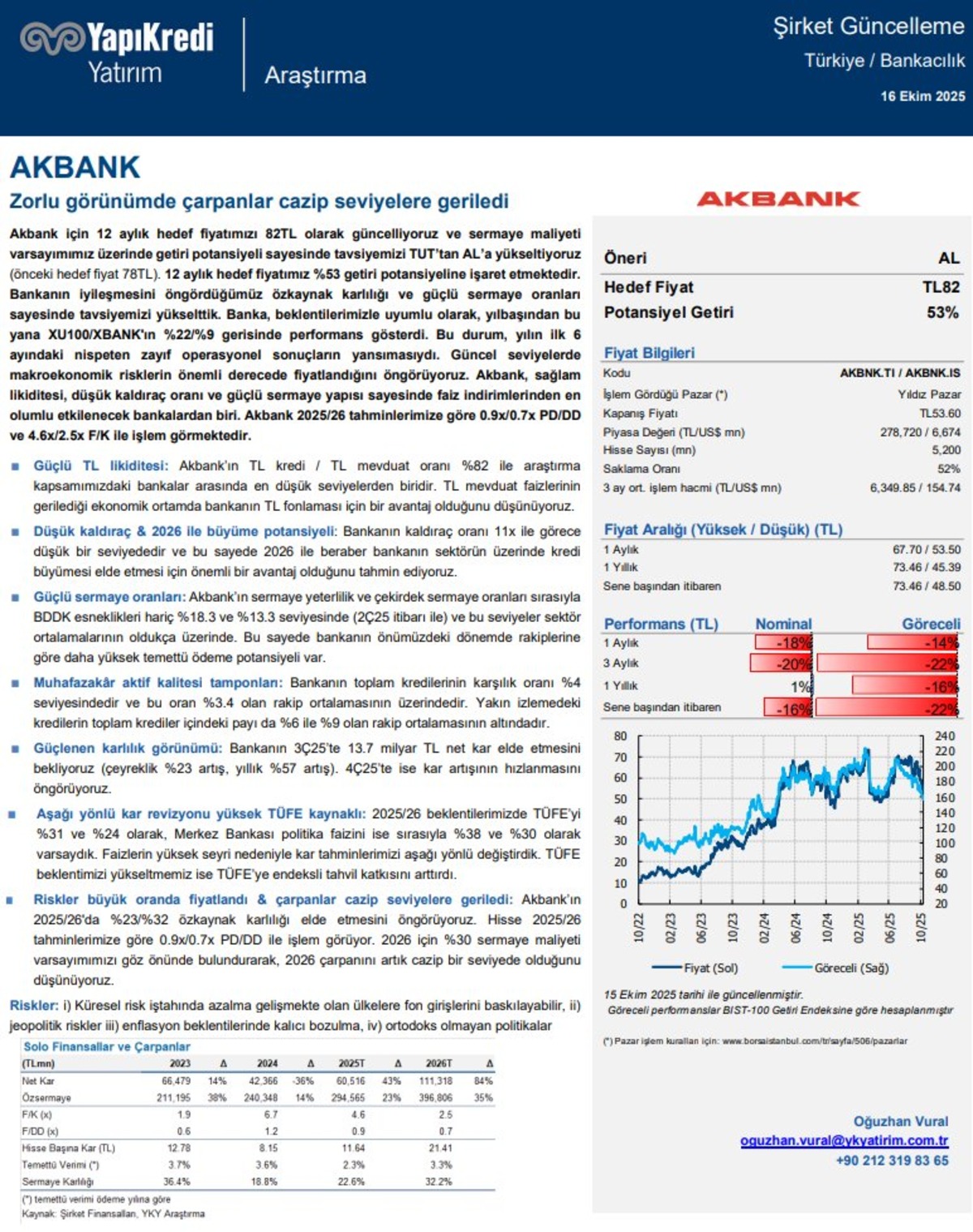

Yapı Kredi Yatırım’dan Akbank hisselerine ilişkin dikkat çeken rapor geldi. Kuruluş, banka için 12 aylık hedef fiyatını 82 TL’ye yükseltirken, tavsiyesini “TUT”tan “AL”a çevirdi. Raporda, yüzde 53 getiri potansiyeli öne çıkarken, Akbank’ın güçlü sermaye yapısı ve yüksek kârlılığına vurgu yapıldı.

Yapı Kredi Yatırım, Akbank’a ilişkin yayımladığı yeni raporunda 12 aylık hedef fiyatını 82 TL olarak belirledi. Kuruluş, sermaye maliyeti varsayımlarının üzerinde getiri potansiyeli görülmesi nedeniyle tavsiye notunu “TUT”tan “AL”a yükseltti.

Raporda, Akbank hisseleri için yüzde 53 getiri potansiyeli öngörülürken, bankanın güçlü sermaye oranları, sağlam aktif kalitesi ve yüksek kârlılığı vurgulandı.

HEDEF FİYAT 82 TL

Yapı Kredi Yatırım, bankanın TL kredilerinde yıllık yüzde 82 artış gösterdiğini ve 2025-2026 döneminde faaliyet kârlılığının istikrarlı seyredeceğini öngördü. Ayrıca Akbank’ın brüt uluslararası rezervlerinin ve likiditesinin rakiplerine kıyasla güçlü kaldığına dikkat çekildi.

Öne Çıkan İhtiyaç Kredileri

0% Faizli Fırsat!

Faiz Oranı

%0

Vade

3 Ay

Toplam Tutar

100.000 TL

0% Faizli Fırsat!

Faiz Oranı

%0

Vade

3 Ay

Toplam Tutar

100.000 TL

Avantajlı Fırsat

Faiz Oranı

%0,99

Vade

12 Ay

Toplam Tutar

100.000 TL

0% Faizli Fırsat!

Faiz Oranı

%0

Vade

3 Ay

Toplam Tutar

55.000 TL

Raporda, 2025 ve 2026 yıllarında enflasyonun gerilemesiyle birlikte bankanın faiz dışı gelirlerinde toparlanma beklerken, hisse çarpanlarının cazip seviyelere geldiğini ifade etti.

Raporda Akbank için 2025/26 tahminlerine göre 0.9x fiyat/defter değeri (PD/DD) ve 6.2x fiyat/kazanç (F/K) oranlarının öne çıktığı belirtildi.