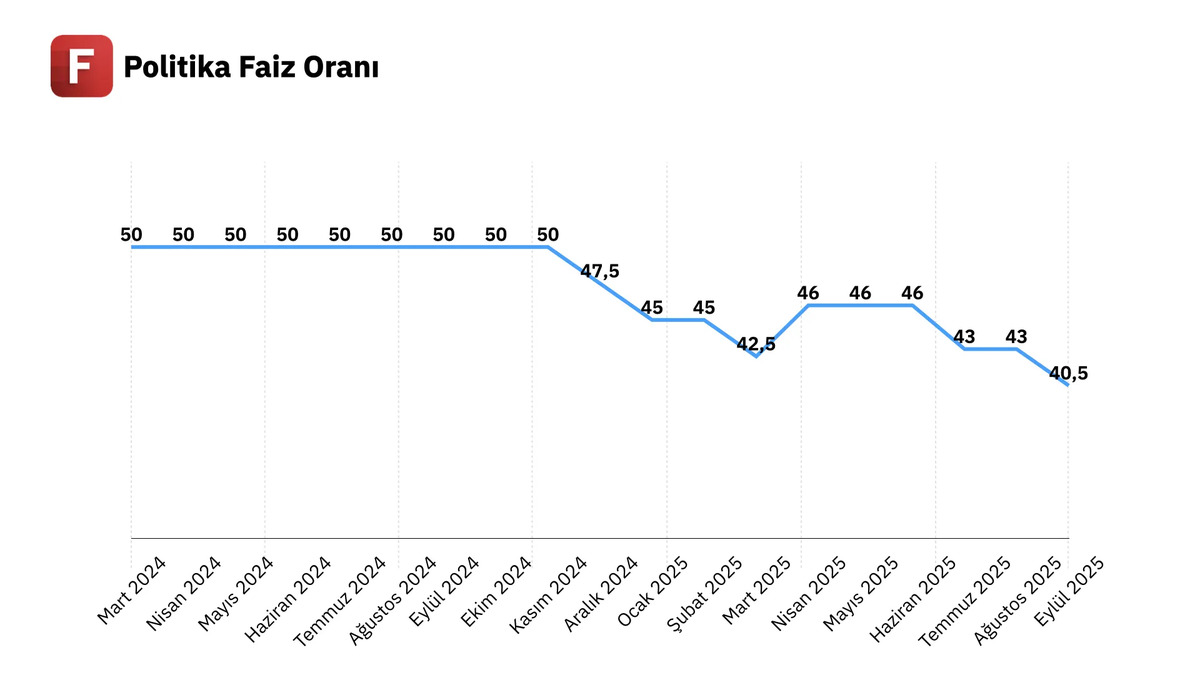

Türkiye Cumhuriyet Merkez Bankası’nın Temmuz ve Eylül aylarında toplam 550 baz puanlık faiz indirimiyle politika faizini %46’dan %40,5’e çekmesi, 2025’in üçüncü çeyrek bilançolarına yön verecek en önemli makro gelişme oldu. Faiz indirimiyle birlikte finansman maliyetleri kısa vadede gevşerken, yüksek enflasyon ve kur geçişkenliği şirketlerin mali tablolarında belirleyici hale geldi.

Merkez Bankası’nın Politika Değişimi: TCMB’nin gevşeme kararı, reel sektöre kredi kanalları üzerinden bir miktar rahatlama sağlasa da enflasyonun %7,5’e yükseldiği çeyrekte reel faiz hâlâ negatif seviyede kaldı. Bu durum, yatırımlarda belirgin bir hızlanma yaratmazken, iç talebin güçlü seyretmesi fiyatlama davranışlarını etkiledi.

Kur Cephesinde Dalgalanma: Türk Lirası, üçüncü çeyrekte dolar karşısında %6,4, euro karşısında ise %10,9 değer kaybetti. Bu tablo ihracatçı şirketler için kısa vadeli gelir artışı sağlarken, dövizle borçlanan sanayi firmalarının finansal giderlerini büyüttü. Kur artışına bağlı olarak ithal girdi maliyetleri yükseldi; özellikle enerji, metal ve kimya sektörleri bundan doğrudan etkilendi.

ENFLASYONDA HİZMET KALEMLERİNİN AĞIRLIĞI

TÜFE artışında hizmet ve gıda kalemlerinin etkisi öne çıktı. İç talep halen canlı olsa da bu durum cari dengeyi olumsuz etkiledi. Şirketler, artan maliyetleri fiyatlara yansıtmaya çalışırken talep daralması riskiyle karşı karşıya kaldı.

Kur Geçişkenliği ve Maliyet Baskısı: Döviz artışı ihracatçılar için avantaj gibi görünse de ithal girdi oranı yüksek firmalarda baskı yarattı. Analistler, bilançolarda nominal artış olacağını ancak reel kârlılığın sınırlı kalacağını belirtiyor. Son Çeyreğe Girerken Riskler: Faiz indirimlerinin devam edip etmeyeceği ve kurdaki olası dalgalanmalar, yılın son çeyreğinde şirket bilançoları açısından belirleyici olacak. Net döviz pozisyonu güçlü, ithal girdi bağımlılığı düşük şirketlerin bu dönemde pozitif ayrışması bekleniyor.

Kaynak: Fintables