Merkez Bankası'nın para politikası kararları, sadece piyasa faizlerini değil, milyonlarca tüketicinin kullandığı kredi kartı ve ek hesap maliyetlerini de doğrudan etkiler. Özellikle 2025 sonu ve 2026 başında izlenen faiz indirim döngüsünde, politika faizindeki 150 baz puanlık bir düşüşün cüzdanlara nasıl yansıyacağını anlamak için bu mekanizmanın işleyişine bakmak gerekir.

Bankaların ek hesap (KMH) için uygulayabileceği azami faiz oranı serbestçe belirlenmez. Bu oran, TCMB tarafından her ay ilan edilen Referans Oran'a bağlıdır.

Referans Oran: Genellikle politika faiziyle paralel hareket eden ve bankaların mevduat/kredi faizlerinin ağırlıklı ortalamasını yansıtan bir göstergedir.

KMH Faiz Formülü: Kredili mevduat hesaplarına uygulanan azami akdi faiz oranı, Referans Oran'a belirli bir marj eklenerek (şu anki uygulamada nakit çekim işlemleri için bu oran en üst baremden hesaplanır) belirlenir.

150 Baz Puanlık İndirim Oranları Nasıl Değiştirir?

Geçmiş veriler ve TCMB'nin uygulama yöntemleri incelendiğinde, yıllık politika faizindeki her 100-150 baz puanlık indirimin, aylık referans orana yaklaşık 0,15 ile 0,25 puan arasında bir düşüş olarak yansıdığı görülmektedir.

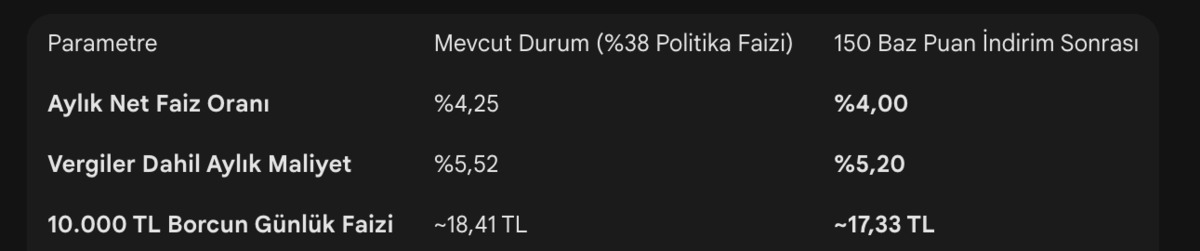

Mevcut Durum (Ocak 2026): Politika faizi %38,00 seviyelerindeyken, ek hesap aylık azami faiz oranı %4,25 olarak uygulanmaktadır.

İndirim Sonrası Senaryo: Eğer TCMB politika faizini 150 baz puan indirerek %36,50'ye çekerse, aylık ek hesap faizinin %4,00 seviyesine gerilemesi beklenir.

Vergiler Dahil Maliyet Karşılaştırması

Ek hesap faizine ek olarak tüketiciler %15 KKDF ve %15 BSMV olmak üzere toplam %30 vergi öderler. Bu durum, "tabela faizi" ile "maliyet" arasındaki farkı belirler:

Merkez Bankası faiz kararını açıkladıktan sonra, yeni referans oranlar genellikle ayın son iş günü ilan edilir ve bir sonraki ayın ilk gününden itibaren geçerli olur. Örneğin, Ocak ayında yapılan bir faiz indirimi, ek hesap ekstrelerine 1 Şubat itibarıyla yansımaya başlar. Özetle, Merkez Bankası’nın 150 baz puanlık indirimi, ek hesap aylık faizini yaklaşık 0,25 puan aşağı çekecektir. Bu, borç maliyetinde yıllık bazda ciddi bir rahatlama sağlasa da, ek hesapların hala en yüksek maliyetli borçlanma araçlarından biri olduğu unutulmamalıdır.