Yatırım döneminden hasat dönemine geçiş sürecinde Şişecam Hedef Fiyat beklentileri yeniden şekilleniyor. 2026 yılı için aracı kurumların güncel SISE tahminlerini, tamamlanan dev yatırımların bilançoya etkisini ve potansiyel getiri fırsatlarını detaylıca inceledik.

Türkiye’nin sanayi devlerinden biri olan Türkiye Şişe ve Cam Fabrikaları A.Ş. (SISE), 2026 yılına küresel cam endüstrisindeki toparlanma beklentileri ve tamamlanmak üzere olan büyük yatırımların gölgesinde girdi. Yatırımcıların en çok merak ettiği Şişecam Hedef Fiyat tahminleri, aracı kurumların güncel raporlarıyla şekillenmeye başladı. 2024 ve 2025 yıllarındaki yoğun yatırım döneminin ardından, 2026 yılı şirket için marjların iyileştiği ve operasyonel verimliliğin ön plana çıktığı bir "dönüşüm yılı" olarak görülüyor.

Bu makalede, önde gelen aracı kurumların Şişecam Hedef Fiyat beklentilerini, şirketin 2026 stratejilerini ve teknik görünümü detaylıca inceledik.

Aracı Kurumların 2026 Şişecam Hedef Fiyat Tahminleri

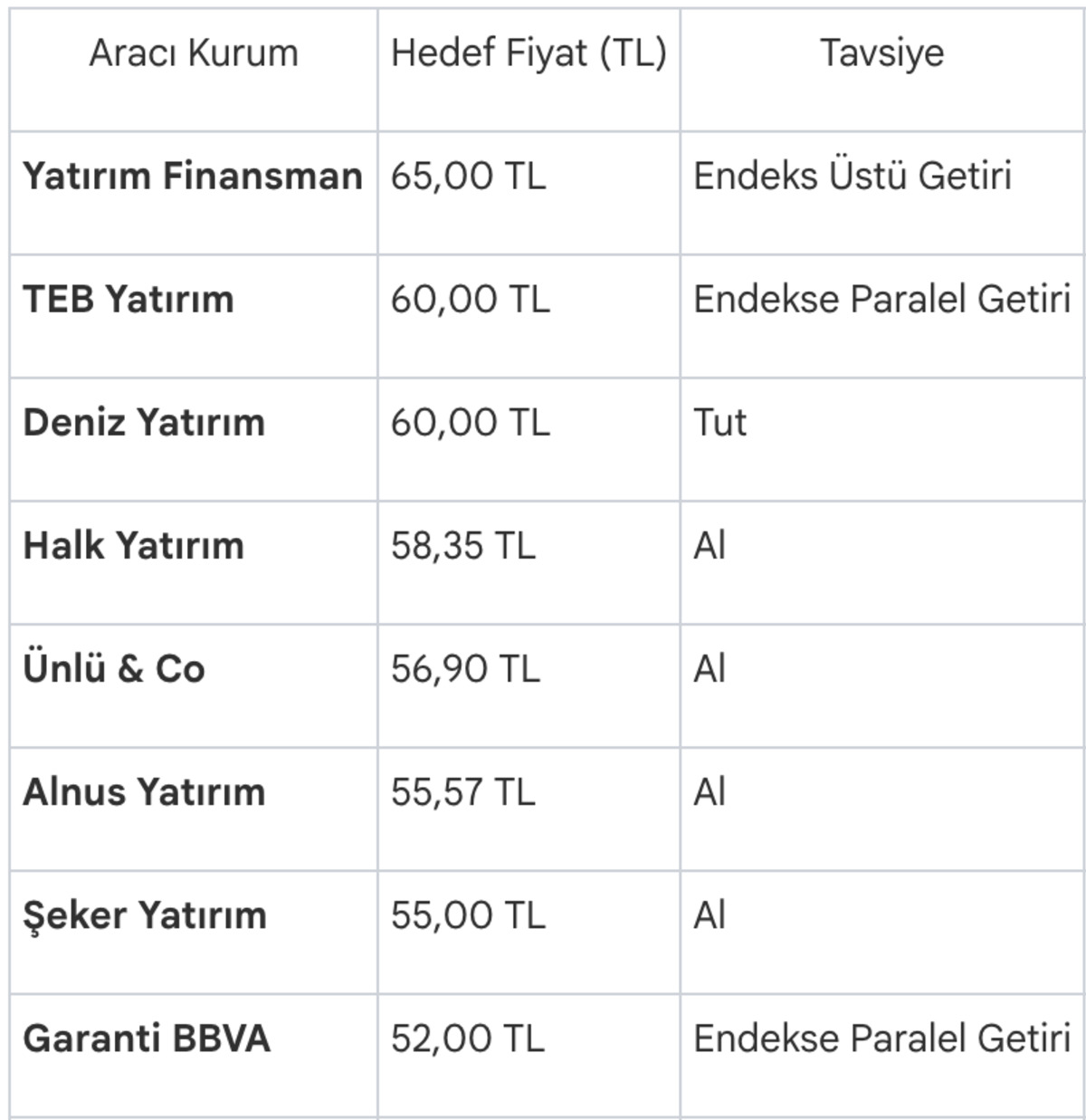

2026 yılının ilk çeyreğinde yayınlanan raporlar incelendiğinde, analistlerin SISE hissesi için genel olarak "Al" veya "Tut" tavsiyesinde bulundukları görülmektedir. Konsensüs beklentisi, hissenin mevcut fiyatı olan 47-49 TL bandından yukarı yönlü bir potansiyel taşıdığına işaret etmektedir. İşte kurumların açıkladığı güncel Şişecam Hedef Fiyat ve tavsiyeleri:

Analistlerin ortalama beklentisi, 12 aylık periyotta Şişecam Hedef Fiyat seviyesinin 54 TL ile 60 TL aralığında yoğunlaştığını göstermektedir. En iyimser tahmin 65 TL ile Yatırım Finansman'dan gelirken, Garanti BBVA gibi kurumlar 52 TL ile daha temkinli bir duruş sergilemektedir.

Şişecam Hedef Fiyatını Etkileyen Temel Faktörler (2026 Görünümü)

Yatırımcıların Şişecam Hedef Fiyat analizlerinde dikkate alması gereken temel katalizörler şunlardır:

1. Marjların İyileşmesi ve Sektörel Toparlanma

Fitch Ratings'in analizine göre, Şişecam'ın marjları 2024'ün son çeyreğinde dip yapmış durumdadır. 2026 yılında ise özellikle düz cam segmentindeki sektör görünümünün iyileşmesiyle birlikte FAVÖK (EBITDA) marjının %10'un üzerine çıkması beklenmektedir. Enflasyonun düşmesi ve faizlerin gevşemesiyle birlikte konut ve otomotiv sektöründeki canlanma, şirketin mimari cam ve otomotiv camı satışlarını destekleyecektir.

2. Büyük Yatırımların Devreye Girmesi

Şişecam, yoğun bir yatırım (Capex) dönemini geride bırakmaya hazırlanmaktadır. Tarsus'taki yeni düz cam hattı ve Macaristan'daki cam ambalaj tesisinin devreye girmesi, 2026 projeksiyonlarında kritik bir rol oynamaktadır. Garanti BBVA Yatırım raporuna göre, Macaristan'daki ilk fırının 2026'da faaliyete geçmesi ve Tarsus tesisindeki kapasite artışı, şirketin katma değerli ürün hacmini artıracaktır. Bu yatırımların meyvelerinin toplanmaya başlaması, Şişecam Hedef Fiyat revizyonlarını yukarı yönlü destekleyebilir.

3. Risk Faktörleri: Negatif Nakit Akışı ve Kredi Notu

Fitch Ratings, Şişecam'ın kredi notunu 'B' olarak teyit etmiş ancak görünümü "Negatif" olarak korumuştur. Bunun temel nedeni, devam eden yüksek yatırım harcamaları sebebiyle 2026 yılında da serbest nakit akışının (FCF) zayıf kalma beklentisidir. Ayrıca, soda külü fiyatlarındaki küresel zayıflık, kimyasallar segmenti üzerinde baskı oluşturmaya devam etmektedir. Şirketin borçluluk oranlarının (kaldıraç) 2026 sonuna kadar yüksek kalması beklense de, operasyonel verimlilikle birlikte 2027'de nakit akışının pozitife dönmesi öngörülmektedir.

Teknik Analiz: SISE İçin Kritik Seviyeler

Şubat 2026 itibarıyla 47-49 TL bandında işlem gören SISE hissesi için teknik göstergeler toparlanma sinyalleri vermektedir.

• Destek Seviyeleri: Hissenin kısa vadeli geri çekilmelerde 45,00 TL ve 46,00 TL seviyelerinde güçlü destek bulduğu görülmektedir.

• Direnç Seviyeleri: Yükseliş trendinin devamı için 48,00 TL ve 50,00 TL dirençlerinin aşılması kritiktir. 52 ve 52 haftalık hareketli ortalamaların üzerinde kalıcılık sağlanması, Şişecam Hedef Fiyat olan 60 TL seviyelerine doğru ivmeyi hızlandırabilir.

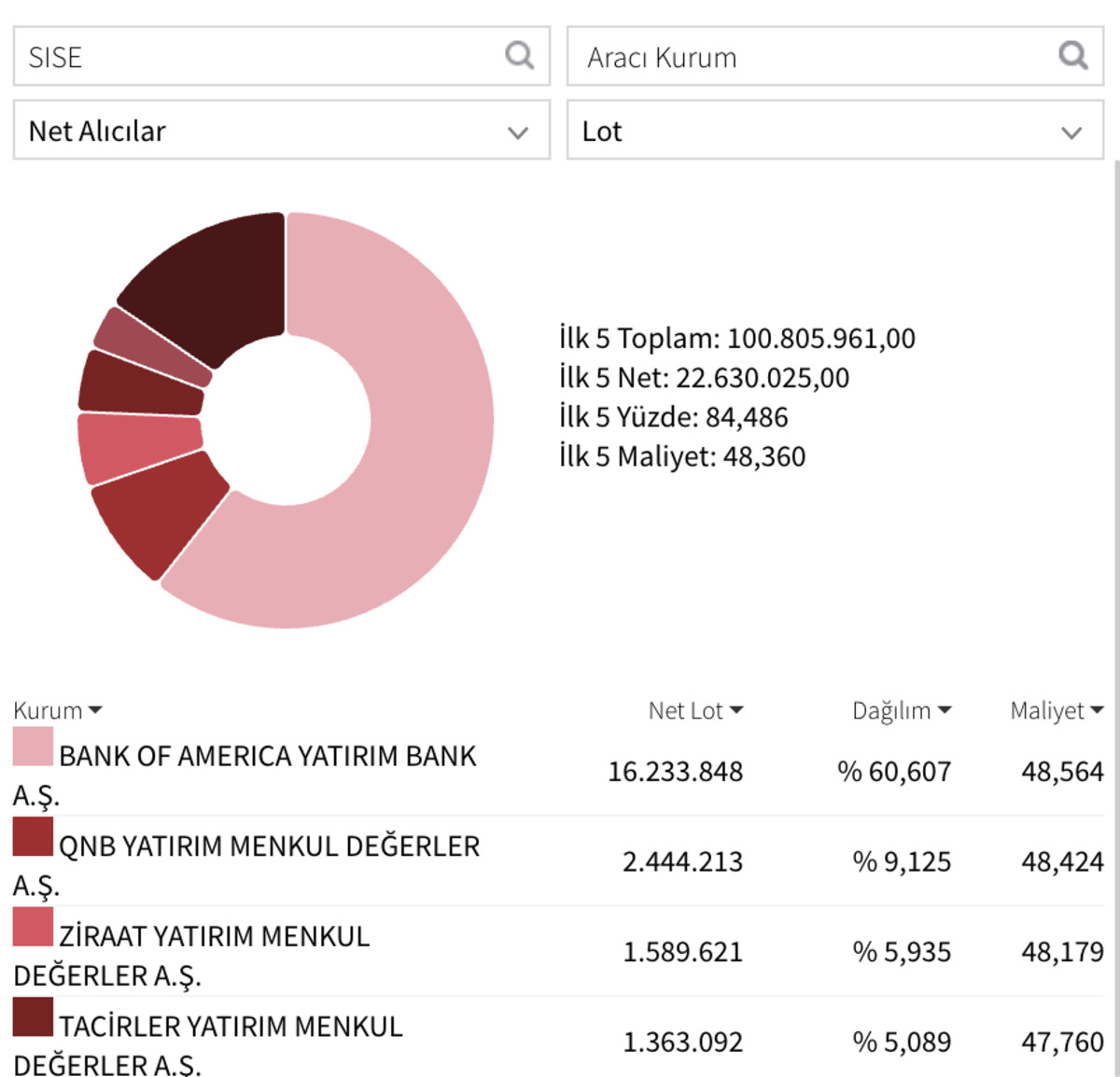

Şişecam 11 - 12 Şubat Arası Alım Yapan Aracı Kurum Listesi

Şişecam İçin "Al" Zamanı mı?

Analistlerin 2026 yılı için belirlediği Şişecam Hedef Fiyat seviyeleri, şirketin orta vadede %15 ile %40 arasında bir getiri potansiyeli taşıdığını göstermektedir. TEB Yatırım gibi bazı kurumların Şişecam'ı model portföylerine eklemesi, operasyonel dip seviyelerin görüldüğü ve toparlanmanın başladığı algısını güçlendirmektedir. Ancak yatırımcıların, küresel soda fiyatlarını, şirketin borçluluk yapısını ve nakit akışındaki iyileşme sürecini yakından takip etmeleri önerilmektedir.

Yasal Uyarı: Bu içerik yatırım tavsiyesi değildir. Burada yer alan bilgiler, aracı kurum raporları ve halka açık kaynaklardan derlenmiştir. Yatırım kararlarınızı yetkili yatırım danışmanlarına başvurarak vermeniz önemlidir.