Türk Telekom, 2025 yılı üçüncü çeyrek finansal sonuçlarını açıkladı. Şirket, telekom sektöründe yılın en güçlü bilançolarından birine imza atarak net kârını geçen yılın aynı dönemine göre yüzde 150’nin üzerinde artırıp 10,2 milyar TL’ye çıkardı. Finansal tablolar sonrası açıklanan aracı kurum raporlarında, Türk Telekom için "AL" tavsiyesi ve 110 TL hedef fiyat korundu.

Türk Telekom, 2025 üçüncü çeyrek finansallarıyla telekom sektöründe yılın en güçlü performanslarından birini ortaya koydu. Şirket, net kârını geçen yılın aynı dönemine göre yüzde 150’nin üzerinde artırarak 10,2 milyar TL seviyesine taşıdı. Bu artışta; gelirlerde çift haneli büyüme, ARPU seviyelerindeki belirgin yükseliş ve gider kalemlerindeki disiplin belirleyici oldu.

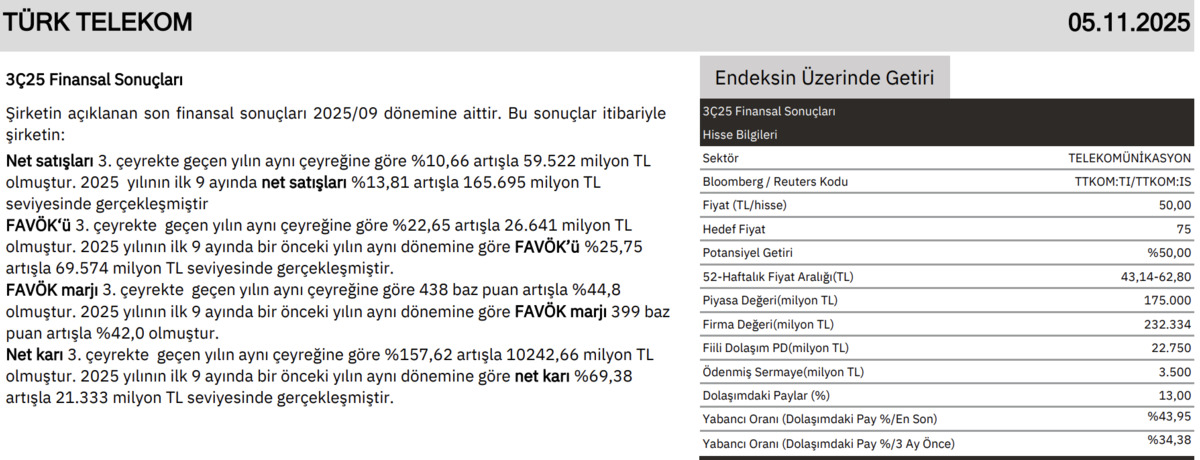

GELİRLER 165,7 MİLYAR TL’YE ULAŞTI: ARPU ARTIŞI TRENDİ TAŞIYOR

Net satışlar 2025/9 aylık dönemde 165,7 milyar TL olarak gerçekleşti. Mobil ARPU yıllık bazda yüzde 13 artarken, sabit internet ARPU’su yüzde 15’in üzerinde büyüme kaydetti. Buna ek olarak abone davranışındaki yapısal dönüşüm—daha yüksek paketlere geçiş (upselling) ve değer odaklı tarife tercihleri—operasyonel kârlılığa doğrudan katkı sağladı.

FAVÖK’TE YÜZDE 22,6 ARTIŞ, MARJ YÜZDE 40’I AŞTI

FAVÖK 3Ç25’te 26,6 milyar TL seviyesine çıkarak yıllık bazda yüzde 22,6 büyüdü.

FAVÖK marjı 4,8 puan artarak yüzde 40,1 seviyesini geçti.

Bu yükseliş, Türk Telekom’un son iki yıldır sürdürdüğü verimlilik programlarının, maliyet kontrolünün ve yüksek ARPU kompozisyonunun finansallara net şekilde yansıdığını gösteriyor.

TTKOM HİSSESİNİN CANLI GRAFİĞİ İÇİN TIKLAYINIZ.

NET BORÇ/FAVÖK 0,61X’E GERİLEDİ: FİNANSAL SAĞLAMLIK GÜÇLENDİ

Şirketin borçluluk dinamikleri de olumlu bir seyir izliyor. Net borç/FAVÖK oranı 0,61x seviyesine gerileyerek son yılların en düşük noktasına indi. TL’de volatilitenin sürdüğü bir dönemde borçluluğun kontrol altında kalması, analistlere göre 2026 yatırımlarına daha güçlü bir zemin oluşturuyor.

MOBİL SEGMENTTE ABONE KAZANIMI VE SABİT İNTERNETTE NET ARTIŞ

3Ç25’te sabit internette +14 bin net abone eklenirken, mobil segmentte yıllık bazdaki genişleme devam etti. Buna karşın 2,27 milyon net mobil abone kaybının arızi etkisinin yılın son çeyreğinde normalize olması bekleniyor. Analistler, premium paketlere geçiş ve fiberleşme hızının uzun vadeli ARPU büyümesini destekleyeceğini vurguluyor.

110 TL HEDEF FİYAT VE “AL” TAVSİYESİ KORUNDU

Finansal sonuçların ardından araştırma raporunda Türk Telekom için 110 TL hedef fiyat korunurken, hisse için görünüm “AL” olarak teyit edildi. Rapor, FAVÖK marj beklentisinin 2025 için yüzde 41,5 seviyesine yükseltildiğini belirtiyor. Analistler, özellikle fiber altyapı yatırımlarının ve güçlü nakit akışının şirketi 2026’da da telekom sektörünün en sağlam bilançosuna sahip oyuncularından biri yapacağını ifade ediyor. Türk Telekom, hem operasyonel büyüme hem de finansal sağlamlık bakımından yılın en güçlü performanslarını sunan şirketlerden biri olarak öne çıkıyor. ARPU artışı, kuvvetli FAVÖK dinamikleri, düşük borçluluk oranı ve düzenli nakit üretimi sayesinde analistlere göre hisse orta-uzun vadede yüksek potansiyel taşımaya devam ediyor.

YATIRIM TAVSİYESİ DEĞİLDİR