ABD’de hanehalkının borç yükü son 17 yılın zirvesine çıktı. Açıklanan son veriler, Amerikalıların vergiden sonra elde ettiği gelirin yaklaşık üçte birinin borç ödemelerine gittiğini ortaya koyuyor.

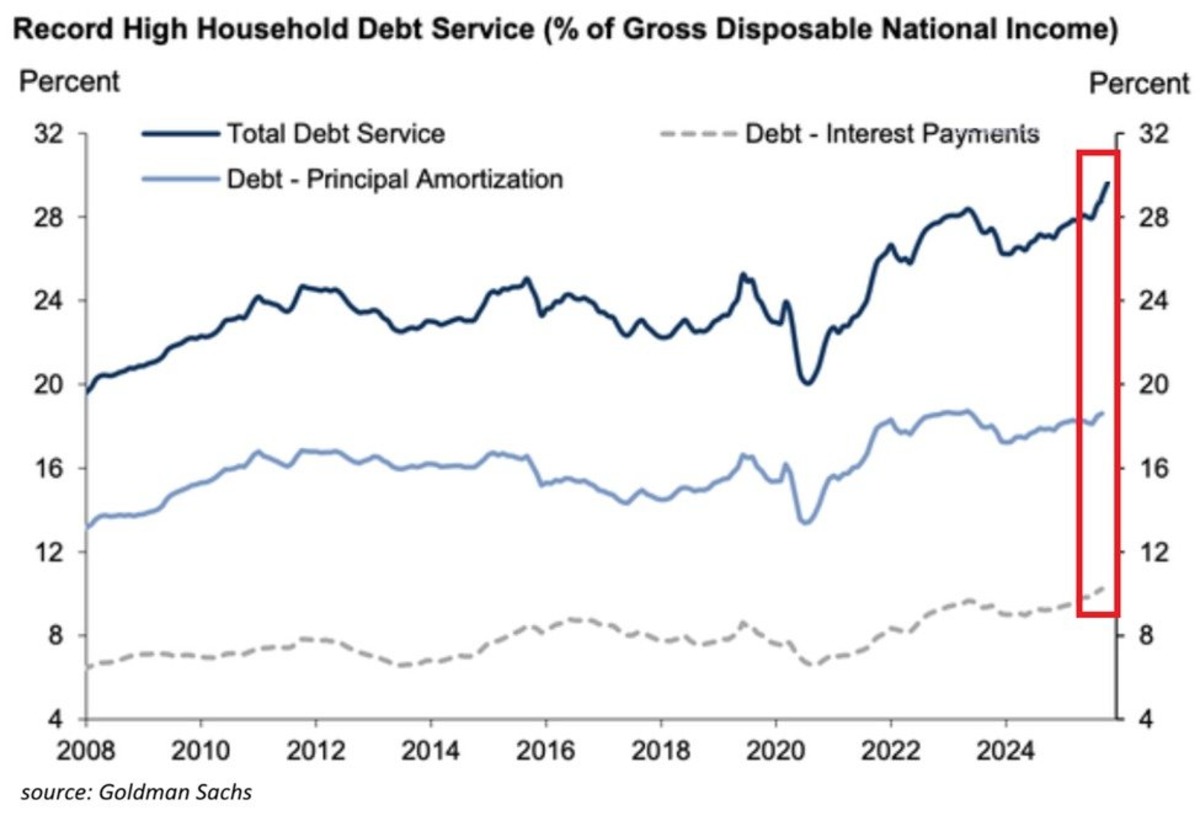

ABD’de hanehalkı borçluluğu tarihi seviyelere ulaştı. Güncel veriler, toplam borç servis oranının (faiz + anapara ödemeleri) kullanılabilir gelirin yaklaşık %30’una yükseldiğini gösteriyor. Bu oran, en az 2008 küresel krizinden bu yana görülen en yüksek seviye olarak kayıtlara geçti.

Bu tablo, ortalama bir Amerikan hanesinin kazandığı her 3 dolardan neredeyse 1 dolarını sadece borç ödemelerine ayırmak zorunda kaldığı anlamına geliyor.

Faiz yükü 18 yılın zirvesinde

Borç yükündeki artışın en dikkat çekici boyutlarından biri de faiz ödemeleri. Hanehalkının sadece faiz için yaptığı harcamaların oranı yaklaşık %10 seviyesine yükseldi. Bu, son 18 yılın en yüksek faiz yükü olarak öne çıkıyor.

Yükselen faiz oranları, kredi kartları, taşıt kredileri ve konut kredileri üzerinden hanehalkı bütçesini daha da baskı altına alıyor.

Toplam borç 18,6 trilyon dolarla rekor kırdı

2025’in üçüncü çeyreğinde ABD hanehalkı borcu 197 milyar dolar artarak 18,6 trilyon dolara ulaştı. Böylece toplam borç stoku tüm zamanların en yüksek seviyesine çıktı.

Artan borçlanma, tüketicilerin yüksek enflasyon ve yaşam maliyetleri karşısında harcamalarını sürdürmek için krediye daha fazla yöneldiğini gösteriyor.

Anapara ödemeleri de sert yükseldi

Dikkat çeken bir diğer nokta ise anapara geri ödemeleri. Faiz dışındaki, borcun ana parasını azaltan ödemelerin oranı %18’e yükselmiş durumda. Bu seviye de en az 2008’den bu yana görülen en yüksek oran olarak öne çıkıyor.

Bu durum, hanehalkının sadece faiz değil, artan borç stokunu çevirebilmek için de daha büyük tutarlarda ödeme yapmak zorunda kaldığını ortaya koyuyor.

Tüketici harcamaları baskı altında

Uzmanlara göre borç servis oranındaki bu sert yükseliş, ABD ekonomisinin ana motoru olan tüketici harcamaları üzerinde ciddi baskı yaratıyor. Gelirin daha büyük kısmının borca gitmesi, perakende harcamalardan konuta, otomotivden hizmet sektörüne kadar birçok alanda talebi zayıflatma riski taşıyor.