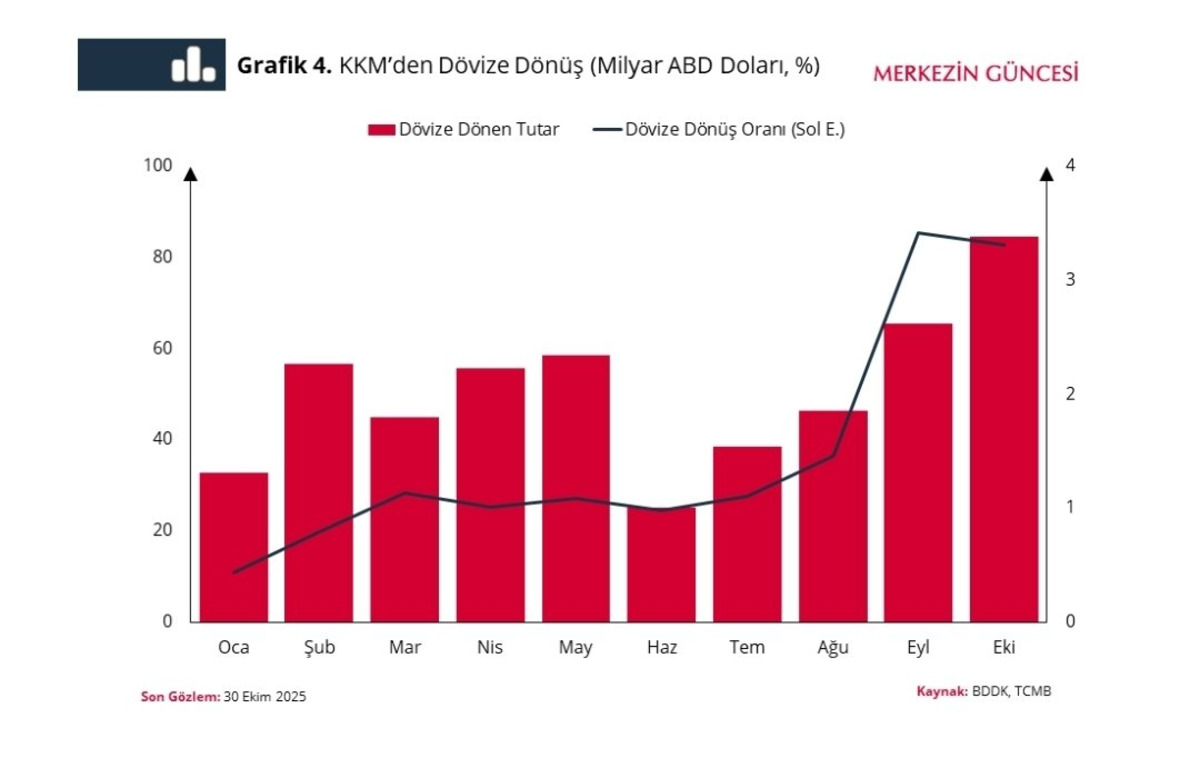

Merkez Bankası’nın bugün yayımladığı blog analizine göre, Kur Korumalı Mevduat (KKM) dönüşleri temmuz ayından itibaren belirgin şekilde hız kazandı. Paylaşılan grafikte özellikle eylül ve ekimde dövize dönüş oranlarının %80 seviyesine ulaştığı görülüyor.

Bu oran, KKM’den çıkan her 100 birimin yaklaşık 80’inin yeniden döviz cinsi varlıklara yöneldiğini gösteriyor.

DTH ARTIŞININ BÜYÜK BÖLÜMÜ ALTINDAN GELEN PARİTE ETKİSİ

2025 yılı boyunca yurtiçi döviz mevduatlarında görülen 50 milyar dolarlık yükselişin 31 milyar dolarının altın fiyatlarındaki artıştan kaynaklanan parite etkisi olduğu vurgulanıyor. Gerçek (net) artış ise 19 milyar dolar.

Bu net yükseliş içinde ayrıca 8,8 milyar dolarlık gerçek altın alımı bulunuyor. Yani DTH tarafındaki hacim büyümesinin neredeyse yarısı altın fiyatlarının küresel yükselişiyle açıklanıyor; kalan kısmı ise doğrudan döviz talebi.

DOLARİZASYON TARİHSEL ORTALAMALARDA

MB’nin açıkladığı verilere göre fonlar hariç dolarizasyon %40,3 ile uzun dönem ortalamalarına yakın seyrediyor.

Fonlar dahil edildiğinde ise toplam dolarizasyon oranı yaklaşık %42,5 seviyesine çıkıyor.

Bu durum, dövize yönelimin artmasına rağmen sistemin hâlâ kontrollü bir bantta hareket ettiğini gösteriyor.

GENEL DEĞERLENDİRME

KKM’den çıkan paranın büyük kısmının dövize dönmesi, kısa vadede döviz talebinin canlı olduğunu net biçimde ortaya koyuyor. Ancak Merkez Bankası’nın dikkat çektiği asıl nokta şu:

DTH artışının yarıdan fazlası teknik/parite etkisi. Yani rakamsal büyümenin tamamı doğrudan yeni döviz talebi anlamına gelmiyor.

Dolarizasyonun hâlâ tarihsel ortalamalarda seyretmesi de sistemde “ani kırılma” olmadığını gösteriyor.

Buna rağmen KKM çözülmesinin kalan kısmında döviz talebinin yönü, Aralık–Ocak döneminde hem kur beklentileri hem de altın fiyatlarının seyrine bağlı olarak piyasada yakından izlenecek en kritik başlıklardan biri olmaya devam edecek.