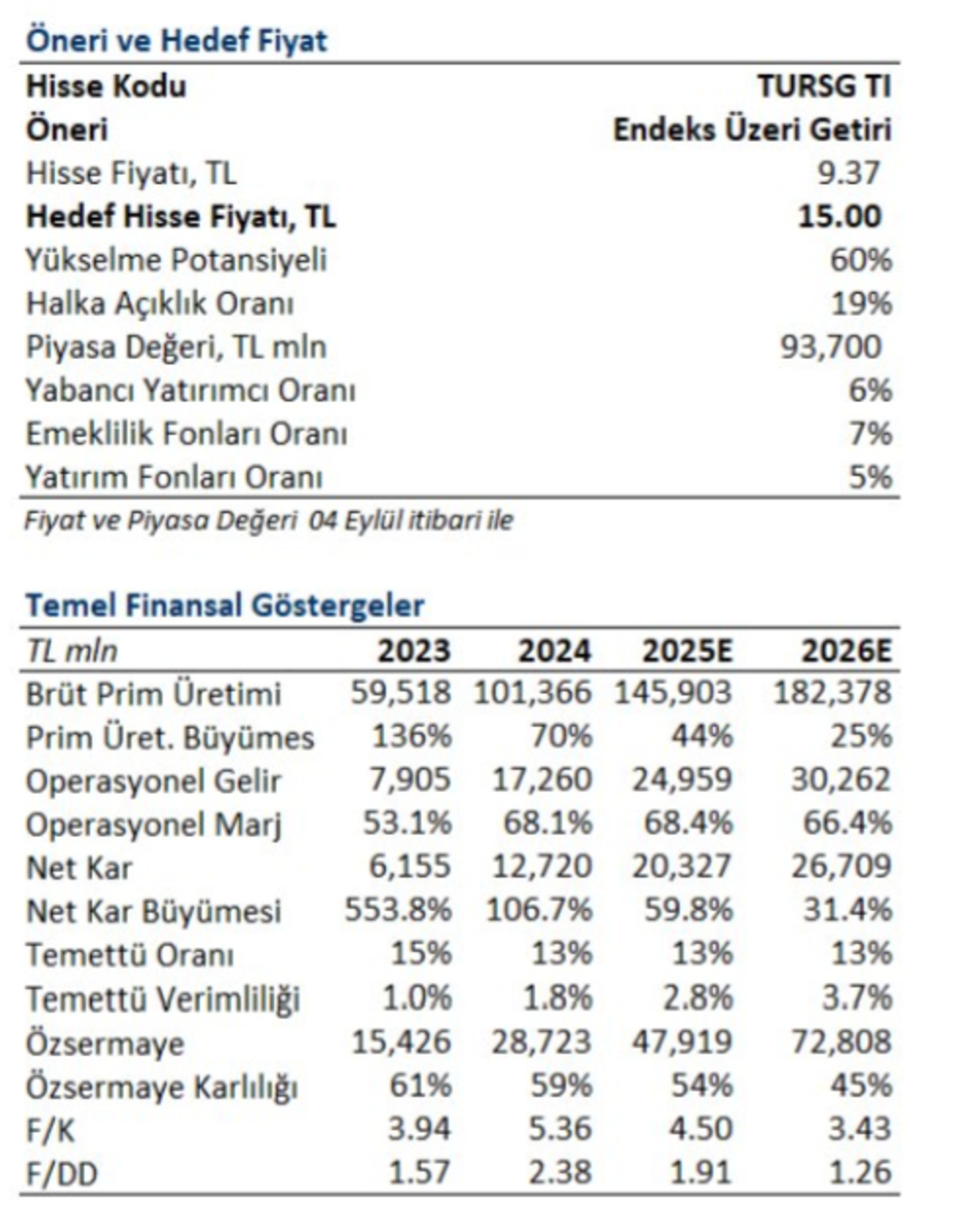

Singapur merkezli Phillip Capital, Türkiye Sigorta A.Ş. (TURSG) payları için raporunu paylaştı. Raporda, TURSG için hedef fiyatta, mevcut seviyelere göre yaklaşık yüzde 60'lık bir getiri potansiyeli beklentisi öne çıktı.

Phillip Capital, Borsa İstanbul'da işlem gören Türkiye Sigorta (TURSG) hisselerine yönelik hedef fiyatını 15 TL olarak güncelledi. Bu yeni hedef fiyat, mevcut seviyelere göre yaklaşık yüzde 60'lık bir getiri potansiyeline işaret ederken, Phillip Capital, hisse için "Endeks Üzeri Getiri" tavsiyesini sürdürdü.

Aracı kurum, Türkiye Sigorta'nın değerinin artmasında ve bu değerin sürdürülebilir bir zemine oturmasında etkili olacak faktörleri sıraladı. Bunlar arasında fiyatlama disiplinindeki devamlılık, portföy yönetimindeki kârlılık odaklı dönüşüm, yatırım gelirlerinde beklenen normalleşme ve güçlü sermaye yeterliliği bulunuyor.

OLASI RİSK FAKTÖRLERİ NELER?

Raporda, hisse için potansiyel risk faktörlerine de değinildi. Enflasyonun işçilik ve sağlık maliyetleri üzerindeki etkisi ve kur oynaklığının hasar şiddetini artırması, şirket karlılığını olumsuz etkileyebilir.

Ayrıca, zorunlu trafik sigortası (MTPL) gibi regülasyonlar ve reasürans maliyetlerindeki yükselişler de önemli riskler arasında gösteriliyor.

KISA VE ORTA VADELİ KATALİSTLER

Phillip Capital, Türkiye Sigorta için kısa ve orta vadede hisse performansını olumlu etkileyecek bazı "katalistlere" de dikkat çekti.

Bunlar; yenileme dönemlerindeki güçlü fiyatlama potansiyeli, reasürans yenilemelerindeki istikrar, yatırım portföyünün hızlı yeniden fiyatlaması ve gelecekteki sermaye dağıtım politikalarına ilişkin gelebilecek sinyaller olarak sıralandı.