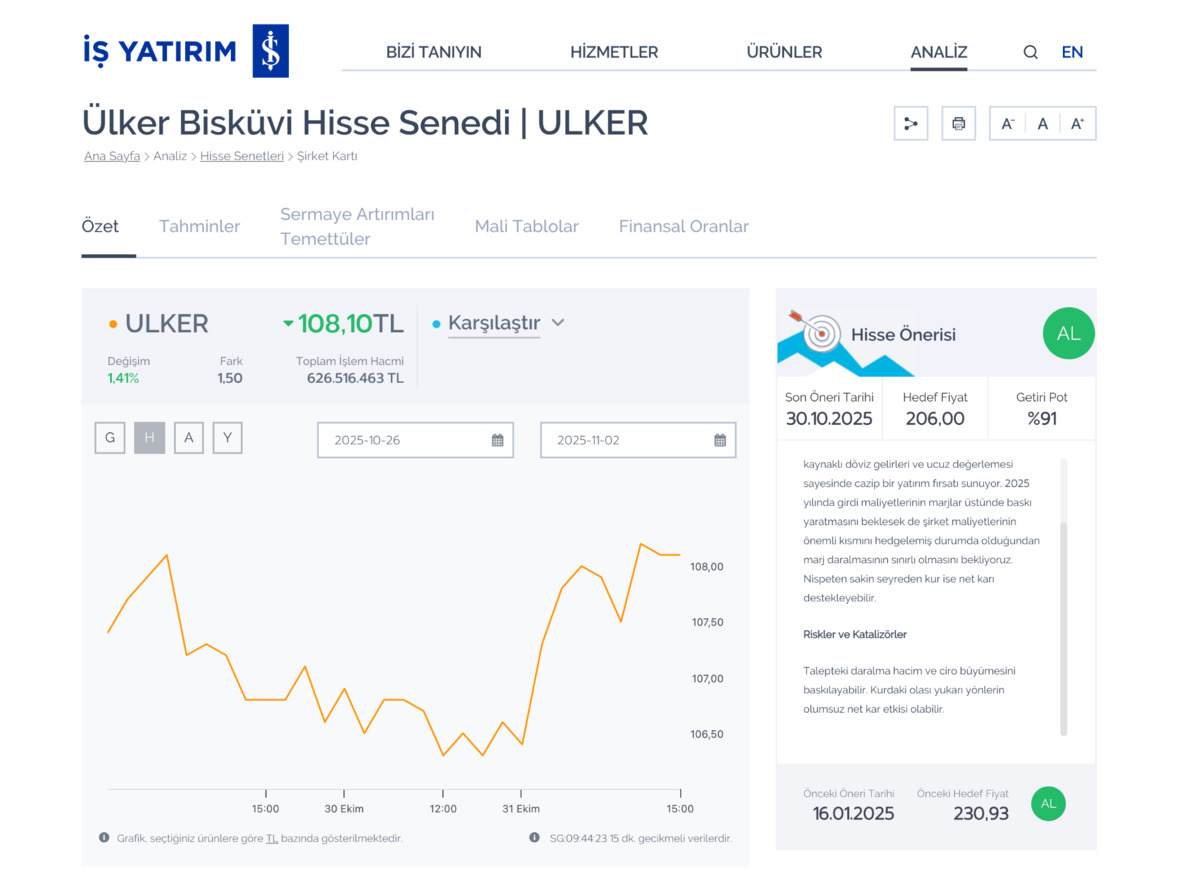

İş Yatırım, Ülker Bisküvi (ULKER) hissesi için “AL” tavsiyesini korudu, hedef fiyatını 206 TL olarak açıkladı. Mevcut fiyat üzerinden yaklaşık %100 prim potansiyeli bulunuyor. Türkiye’nin en büyük yatırım kuruluşlarından İş Yatırım, Borsa İstanbul’un köklü gıda devlerinden Ülker Bisküvi Sanayi A.Ş. (ULKER) için yeni analizini paylaştı. Raporda, Ülker hisseleri için “AL” tavsiyesi korunurken, hedef fiyat 230,93 TL’den 206 TL’ye revize edildi.

Buna rağmen, 108 TL seviyesindeki mevcut fiyat göz önüne alındığında yüzde 91’e varan getiri potansiyeli dikkat çekiyor. Analizde Ülker’in defansif iş modeli, uluslararası operasyonlardan elde ettiği döviz gelirleri ve ucuz değerlemesi güçlü yönler arasında gösterildi. İş Yatırım’a göre şirket, küresel dalgalanmalara karşı dayanıklı yapısı sayesinde yatırımcılar için halen cazip bir fırsat sunuyor.

MARJLAR BASKI ALTINDA AMA KONTROL ŞİRKETTE

Raporun detaylarında 2025 yılında girdi maliyetlerinin marjlar üzerinde baskı yaratmasının muhtemel olduğu belirtiliyor. Ancak şirketin, maliyetlerinin önemli kısmını hedge etmiş olması nedeniyle bu etkinin sınırlı kalması bekleniyor. Kurum, Ülker’in 2025’te operasyonel kârlılığını koruyarak istikrarlı büyüme sürdüreceğini öngörüyor. İş Yatırım, ayrıca “Nispeten sakin seyreden kurun, Ülker’in net kârını destekleyebileceği” yorumunda bulundu. Şirketin güçlü nakit akışı, döviz bazlı gelirleri ve yüksek marka bilinirliği, kârlılık tarafında ön plana çıkan unsurlar olarak değerlendirildi.

RİSKLER VE KATALİZÖRLER

Raporda, talepte yaşanabilecek olası daralmanın satış hacmini ve ciro büyümesini sınırlayabileceği uyarısı yapıldı. Ayrıca kurun sert yükselmesi durumunda net kâr üzerinde olumsuz etki oluşabileceği ifade edildi. Buna karşın, talep tarafında toparlanma, maliyet disiplininin korunması ve döviz gelirlerindeki artış, hisseyi yukarı taşıyabilecek başlıca katalizörler olarak öne çıktı. İş Yatırım analistlerine göre Ülker, hem güçlü iç pazar konumu hem de ihracat ağı sayesinde risk-getiri dengesini en iyi koruyan gıda şirketlerinden biri olmaya devam ediyor.

YÜZDE 100’E YAKIN PRİM BEKLENTİSİ

30 Ekim 2025 kapanışı itibarıyla Ülker hissesi 108,10 TL seviyesinde işlem görüyor. Belirlenen 206 TL hedef fiyat, mevcut fiyata göre yaklaşık %100 prim potansiyeli anlamına geliyor. Analistler, bu farkın orta vadede yatırımcı ilgisini artıracağını ve hisseyi yeniden gündemin üst sıralarına taşıyacağını düşünüyor. Gıda sektöründe istikrarlı satış grafiği ve güçlü marka değeriyle öne çıkan Ülker, yılın son çeyreğinde borsa yatırımcılarının yeniden yöneldiği defansif hisseler arasında dikkat çekiyor.

İş Yatırım’ın güncel raporu, Ülker’in güçlü finansal yapısı, döviz bazlı gelirleri ve kontrollü maliyet yönetimi sayesinde önümüzdeki dönemde pozitif ayrışabileceğini gösteriyor. Hedef fiyat ile mevcut fiyat arasındaki makas, hisseyi “yüksek potansiyelli” kategorisine taşıyor.

YATIRIM TAVSİYESİ DEĞİLDİR