Türkiye konut piyasası, küresel ekonomik teorilerin ve bankacılık istatistiklerinin aksine hareket ederek ezber bozmaya devam ediyor. Dünya genelinde konut satışları genellikle bankacılık sisteminin sağladığı kredi imkanlarıyla paralel seyrederken, Türkiye’de bu denklem tersine işliyor.

Ortaya çıkan son veriler, konut kredilerinin milli gelire oranının tarihi dip seviyelerde olmasına rağmen, konut talebinin ve satışların hız kesmediğini ortaya koyuyor.

KÜRESEL ORTALAMADAN KESKİN AYRIŞMA

Ekonomik veriler ve grafikler, Türkiye’nin konut finansman yapısında diğer gelişmekte olan ülkelerden ne kadar farklı bir noktada durduğunu gözler önüne seriyor.

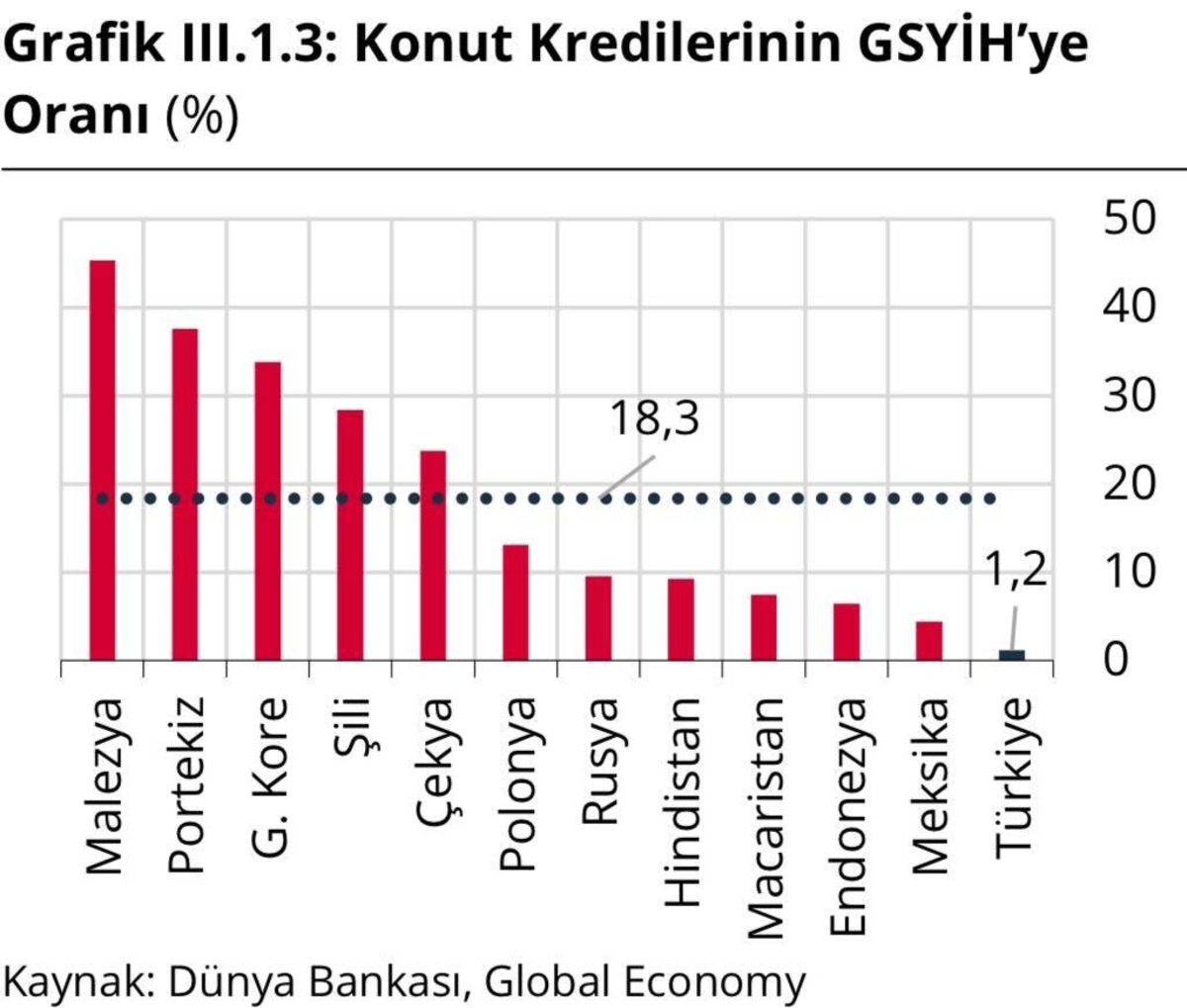

Malezya, Portekiz ve Güney Kore gibi ülkelerde konut kredilerinin Gayrisafi Yurt İçi Hasıla’ya (GSYİH) oranı yüzde 30 ila 40 bandında seyrederken, küresel ortalama yüzde 18,3 seviyesinde bulunuyor.

Türkiye ise bu listede yüzde 1,2’lik oranla dikkat çekici bir istisna oluşturuyor. Bu veri, bankacılık sisteminin konut alımlarındaki payının sembolik bir düzeye indiğini gösterirken, buna rağmen sektörün hacimsel büyüklüğünü koruması iktisatçılar tarafından incelenmesi gereken bir vaka olarak değerlendiriliyor.

KREDİNİN YERİNİ “ÖZ KAYNAK” VE NAKİT ALDI

Banka kredilerine erişimin zorlaştığı ve kredi maliyetlerinin arttığı mevcut konjonktürde, konut piyasasının durma noktasına gelmesi beklenirken sahadan gelen veriler farklı bir gerçeği yansıtıyor.

Bu durum, konut finansman modelinde köklü bir değişikliğe işaret ediyor. İpotekli satışların payı dramatik şekilde düşerken, piyasa dominasyonu “peşin alımlara” ve “öz kaynak” kullanımına geçmiş durumda.

Vatandaşlar, banka kredisi yerine birikimlerini, yastık altı varlıklarını veya ellerindeki diğer menkulleri nakde çevirerek piyasaya giriyor. Kredi musluklarının kısılması, alım iştahını bitirmek yerine sadece ödeme yöntemlerini değiştirmiş görünüyor.

BARINMA İHTİYACINDAN ÖTE BİR “GÜVENLİ LİMAN” ARAYIŞI

Türkiye’de gayrimenkulün sadece bir barınma aracı değil, aynı zamanda geleneksel ve güçlü bir yatırım enstrümanı olarak görülmesi bu tablonun en temel sebeplerinden biri olarak öne çıkıyor. Yatırımcılar, ellerindeki varlıkların değerini korumak adına gayrimenkulü en sağlam "güvenli liman" olarak değerlendiriyor.

Bu motivasyon, kredi faizlerinden veya banka politikalarından bağımsız olarak konuta olan ilginin her dönem canlı kalmasını sağlıyor.

Finansal matematik "şimdi alım zamanı değil" dese de, toplumsal bir refleks olan mülk edinme isteği ve gayrimenkule duyulan güven, istatistiklerin öngördüğü daralmanın önüne geçiyor. Sektör, banka kredisinden bağımsız, kendi iç dinamikleriyle dönen bir yapıya evriliyor.