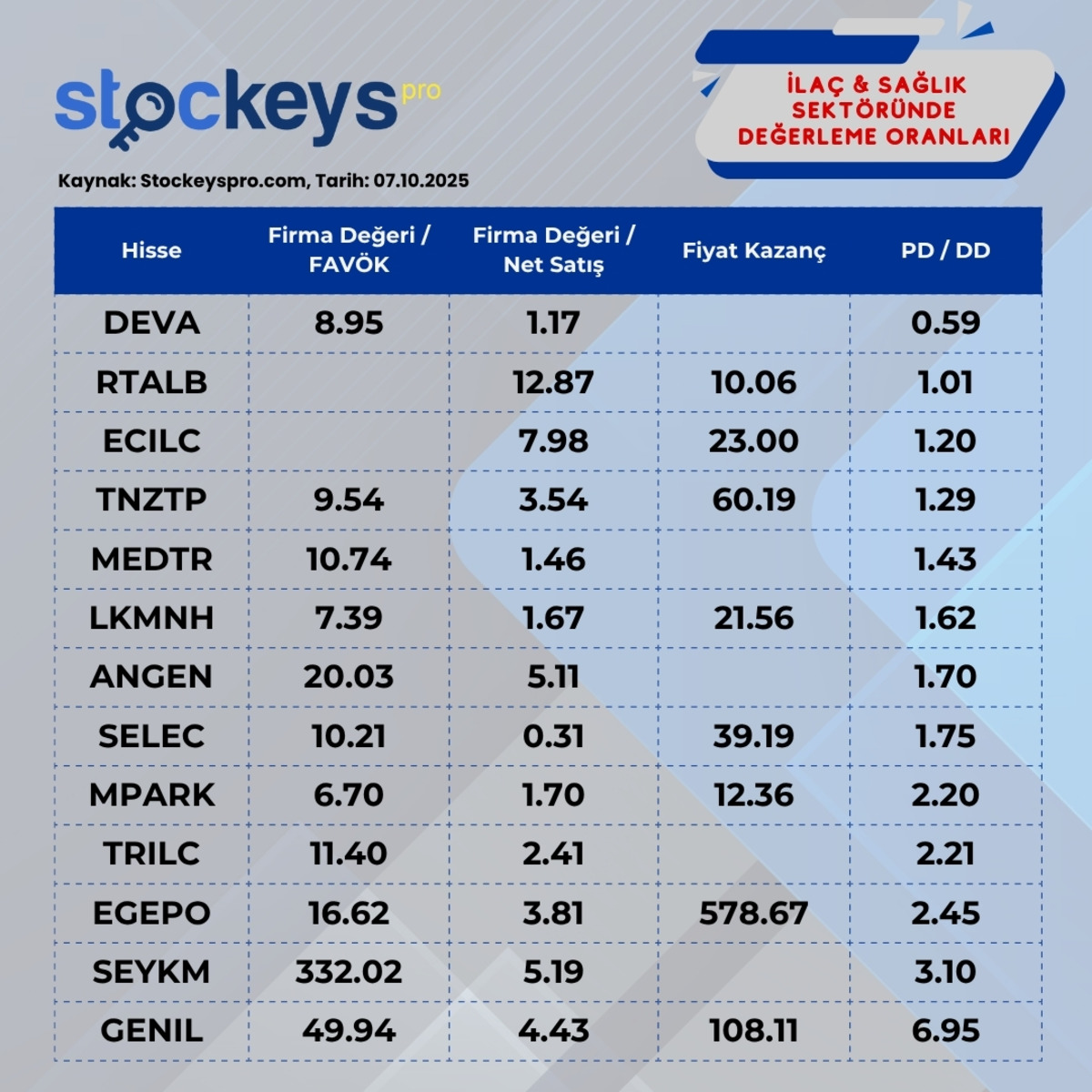

Stockeyspro tarafından yayımlanan 07.10.2025 tarihli İlaç ve Sağlık Sektörü Değerleme Oranları tablosu, sektördeki bazı şirketlerin fiyat/kazanç (FK) ve defter değeri (PD/DD) gibi temel rasyolarda sektör ortalamasına göre "ucuz" kaldığını gösteriyor. Analiz, yatırımcılara mevcut piyasa koşullarında fırsatları belirleme imkanı sunuyor.

Yapılan analize göre, sektördeki dört temel değerleme oranının ortalamaları ve bu ortalamaların altında kalan (ucuz olarak nitelendirilen) hisseler aşağıdadır:

1. FİYAT KAZANÇ (FK) ORANI

Sektör FK Ortalaması: 19.12

Ortalamanın Altında Kalan Hisseler: Sektör ortalamasının altında kalan (ucuz) hisseler RTALB ve MPARK olarak belirlendi.

2. PİYASA DEĞERİ / DEFTER DEĞERİ (PD/DD) ORANI

Sektör PD/DD Ortalaması: 1.79

Ortalamanın Altında Kalan Hisseler: PD/DD oranı, sektör ortalamasının altında kalan en geniş grubu oluşturdu. Bu hisseler: DEVA, RTALB, ECILC, TNZTP, MEDTR, LKMNH, ANGEN ve SELEC.

3. FİRMA DEĞERİ / FAVÖK (FD/FAVÖK) ORANI

Sektör FD/FAVÖK Ortalaması: 8.24

Ortalamanın Altında Kalan Hisseler: Bu rasyoda sektör ortalamasının altında kalarak dikkat çeken hisseler MPARK ve LKMNH oldu.

4. FİRMA DEĞERİ / NET SATIŞ (FD/NET SATIŞ) ORANI

Sektör FD/Net Satış Ortalaması: 2.29

Ortalamanın Altında Kalan Hisseler: FD/Net Satış rasyosunda sektör ortalamasının altında kalan hisseler ise SELEC, DEVA, MEDTR, LKMNH ve MPARK olarak listelendi.

ÇİFT YÖNLÜ İNDİRİMLİ HİSSELER DİKKAT ÇEKİYOR

Analizde özellikle birden fazla değerleme oranında sektör ortalamasının altında kalan şirketler öne çıkıyor. Örneğin, MPARK hem FK hem de FD/FAVÖK ve FD/Net Satış rasyolarında ucuz kalırken; LKMNH ise PD/DD, FD/FAVÖK ve FD/Net Satış rasyolarında ortalamanın altında yer aldı. DEVA ve SELEC de birden fazla rasyoda dikkat çeken şirketler arasında bulunuyor.