Borsa İstanbul’da, yatırımcıların seçici hareketleri dikkat çekmeye devam ediyor. Bazı hisselerdeki para giriş çıkışlarında nakit akışı hız kazandı.

Güncelleme: 14 Mayıs 2026 Perşembe

Dün yaşanan yüzde 1,23’lük değer kaybının ardından bugün tepki alımlarıyla 14.611,95 puandan güne başlayan BIST 100 endeksi, öğle saatlerinde 14.693 puan seviyelerini test etti.

Saat 12.15 itibarıyla piyasada oluşan nakit akışı, hangi sektörlerin "radar altında" olduğunu, hangilerinden ise uzaklaşıldığını net bir şekilde ortaya koyuyor.

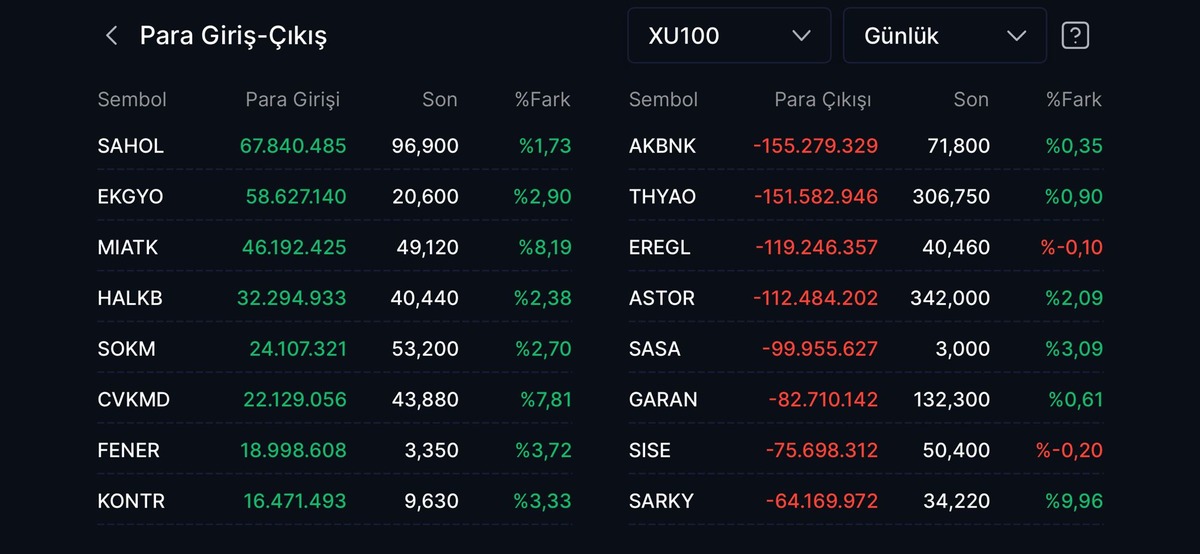

Para girişi tablosuna bakıldığında, yatırımcıların özellikle holding, GYO ve teknoloji hisselerine yöneldiği görülüyor:

• SAHOL (Sabancı Holding): 67,8 milyon TL’lik net para girişiyle listenin zirvesinde yer alırken, hisse fiyatı yüzde 1,73 prim yaptı.

• EKGYO (Emlak Konut GYO): Konut satışlarındaki toparlanma verilerinin de etkisiyle 58,6 milyon TL giriş alarak yüzde 2,90 yükseldi.

• MİATK (Mia Teknoloji): 46,1 milyon TL’lik girişle birlikte yüzde 8,19 gibi sert bir yükseliş kaydederek günün en çok kazandıranları arasına girdi.

• HALKB & SOKM: Bankacılık ve perakende tarafında da yaklaşık 32 ve 24 milyon TL’lik girişler piyasayı destekledi.

Öne Çıkan İhtiyaç Kredileri

0% Faizli Fırsat!

Faiz Oranı

%0

Vade

3 Ay

Toplam Tutar

100.000 TL

0% Faizli Fırsat!

Faiz Oranı

%0

Vade

3 Ay

Toplam Tutar

100.000 TL

GETİRFİNANS - %2.89 FAİZLİ 650.000 TL

Faiz Oranı

%2,89

Vade

12 Ay

Toplam Tutar

650.000 TL

0% Faizli Fırsat!

Faiz Oranı

%0

Vade

3 Ay

Toplam Tutar

55.000 TL

DEVLERDE KÂR SATIŞLARI MI? PARA ÇIKIŞINDA ZİRVEDEKİ İSİMLER

Endeksin lokomotif hisselerinde yaşanan para çıkışları, piyasanın yukarı yönlü hareketini bir miktar baskılıyor:

• AKBNK (Akbank): 155,2 milyon TL ile listenin en başında yer alıyor. Hissede yüzde 0,35’lik sınırlı bir artış olsa da yoğun nakit çıkışı dikkat çekiyor.

• THYAO (Türk Hava Yolları): Ulaşım devinden 151,5 milyon TL’lik net çıkış gerçekleşti.

• EREGL (Erdemir): 119,2 milyon TL çıkışla birlikte hisse yüzde 0,10 ekside seyrediyor.

• ASTOR & SASA: Sanayi ve enerji tarafında da 100 milyon TL barajını aşan nakit çıkışları gözlemleniyor.

Güncelleme: 13 Mayıs 2026 Çarşamba

Borsa İstanbul’da haftanın üçüncü işlem günü hem jeopolitik risklerin hem de ABD enflasyon verisi öncesi bekleyişin etkisiyle satıcılı geçiyor.

Endeks, günün ilk yarısını yüzde 0,67 kayıpla 14.680,70 puandan kapatırken, 87,4 milyar liralık işlem hacmi içerisinde gerçekleşen "para giriş-çıkış" verileri piyasanın rotasını ortaya koydu.

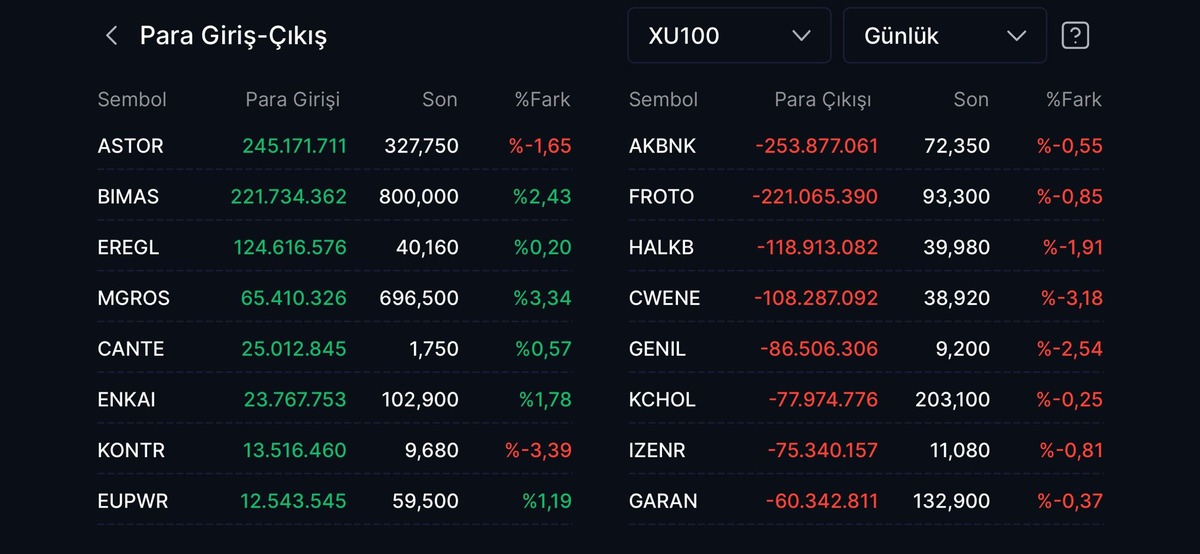

ENERJİ VE PERAKENDE DEVLERİNE NAKİT AKIŞI

Günün en çok para girişi yaşayan hisseleri incelendiğinde, saat 14.00 itibarıyla enerji ve ticaret sektöründeki direnç dikkat çekiyor.

• ASTOR ve BIMAS Başrolde: Enerji sektörünün güçlü oyuncusu ASTOR, yaklaşık 245,1 milyon TL net para girişiyle listenin başında yer alıyor. Onu, ticaret endeksindeki yüzde 2,02’lik yükselişin de mimarlarından olan perakende devi BIMAS, 221,7 milyon TL’lik girişle takip ediyor.

• İlgi Gören Diğer Hisseler: EREGL (124,6 milyon TL), MGROS (65,4 milyon TL) ve CANTE (25 milyon TL) günün ilk yarısını nakit akışı bakımından pozitif tamamlayan diğer önemli şirketler oldu.

FİNANS VE OTOMOTİVDE SATIŞ BASKISI

Endeksi aşağı çeken temel unsur, bazı majör hisselerden yaşanan nakit çıkışları oldu:

• Bankalarda Kayıp: Günün en çok para çıkışı yaşanan hissesi -253,8 milyon TL ile AKBNK oldu. Onu -118,9 milyon TL ile HALKB ve -60,3 milyon TL ile GARAN izledi. Bankacılık endeksi her ne kadar yüzde 0,03 artı kapatsa da büyük lotlu satışlar nakit dengesini negatifte tuttu.

• Sanayi ve Enerji Çıkışları: Otomotiv devi FROTO'dan -221 milyon TL, enerji şirketi CWENE'den ise -108,2 milyon TL net nakit çıkışı gerçekleşti.

PİYASANIN GÖZÜ ABD ÜFE VERİSİNDE

Analistler, 14.600 ve 14.500 seviyelerinin kritik destek bölgeleri olduğunu vurguluyor.

Küresel piyasalardaki İran-ABD gerilimi ve ateşkes belirsizliği risk iştahını baskılarken, yatırımcıların günün geri kalanında ABD'de açıklanacak olan üretici fiyat endeksi (ÜFE) verisine odaklandığı görülüyor.

Yasal Uyarı: Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.