Çalışan ve işveren arasındaki "vergi ve prim" makası her geçen gün daha fazla dikkat çekiyor. Brüt maaşı 90.000 TL olan bir personelin eline geçen rakam ile patronunun kasasından çıkan toplam tutar arasındaki uçurum, bordrolara yansıyan gerçekleri bir kez daha gözler önüne serdi. İşte kuruşu kuruşuna o hesaplama!

Bir çalışanın brüt maaşı üzerinden yapılan kesintiler, net maaşa giden yolda ciddi bir azalmaya neden olurken, işverenin ödediği paylar da toplam maliyeti yukarı çekiyor. 2025 yılı vergi dilimleri ve SGK prim oranları dikkate alındığında, 90.000 TL brüt maaşın "görünmeyen maliyeti" dudak uçuklatıyor.

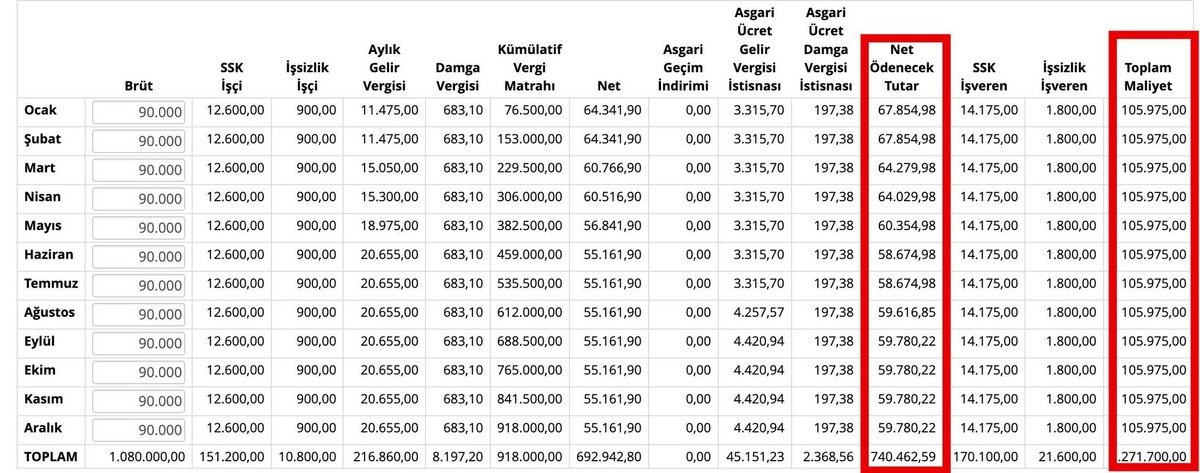

Patronun Kasasından Çıkan: 105.975 TL

Bir personelin brüt maaşının 90.000 TL olması, işverenin sadece bu rakamı ödediği anlamına gelmiyor. İşveren, çalışanı için ayrıca SGK işveren payı ve İşsizlik Sigortası payı ödemekle yükümlü. Yapılan hesaplamalara göre, brüt 90.000 TL maaşlı bir çalışanın işverene toplam maliyeti tam 105.975 TL olarak gerçekleşiyor.

90.000 TL Brüt Maaş Hesaplama Tablosu

Çalışanın Elinde Kalan: 59.780 TL

Peki, kâğıt üzerinde 90 bin TL kazandığı görülen çalışanın cebine ne kadar giriyor? SGK işçi primi, işsizlik sigortası fonu, gelir vergisi ve damga vergisi kesildikten sonra, çalışanın hesabına yatan net tutar 59.780 TL seviyesine kadar düşüyor.

"Gizli Ortak" Kesintiler: 46.195 TL Buharlaşıyor mu?

Çalışanın cebine giren ile işverenin ödediği toplam maliyet arasındaki fark tam 46.195 TL. Bu tutar, devlet adına yapılan vergi ve sigorta kesintilerinden oluşuyor. Yani bir personelin verimli bir şekilde çalışabilmesi için işveren 105 bin TL'yi gözden çıkarırken, çalışan bu rakamın yaklaşık %56’sını net maaş olarak alabiliyor.